3.4.1会计错账更正的调账标准

当企业错账发生时,均应对其调账。调账的具体标准如下。

(1)本期发现的本期差错调账标准

本期发生的,属于本期的会计差错,应调整本期相关项目。具体做法如下。

在审查中发现的本期错误会计账目,可根据正常的会计核算程序,采用红字调整法、补充调整法予以调整,对于按月结转利润的企业,在本月内发现的错账,调整错账本身即可;在本月以后发现的错账,由于以前月份已结转利润,所以影响到利润的账项还需通过“本年利润”科目进行调整。

(2)本期发现的以前年度差错的调账标准

本期发现的,属于以前年度的会计差错,应按表3-4所示的标准进行处理。

表3-4本期发现的以前年度差错的调账标准表

调整内容 | 调整标准 |

非重大会计差错 | 本期发现的,属于与前期相关的,不调整会计报表相关项目的期初数,但应调整发现当期与前期相同的相关项目 |

|

属于影响损益的,应直接计入本期与上期相同的净损益项目 |

属于不影响损益的,就调整本期与前期相同的相关项目 |

重大会计差错 | 将其损益的影响数调整为发现当期的期初留存收益,会计报表其他相关项目的期初数也应一并调整,如不影响损益,应调整会计报表相关项目的期初数 |

比较会计报表期间的重大会计差错 | 本期 | 调整本期的净损益和其他相关项目,视同该差错在产生的当期已经更正 |

前期 | 调整比较会计报表最早期间的期初留存收益,会计报表其他相关项目的数字也应一并调整 |

根据表3-4所示的调整规定,结合不同的错账发生时间及形式,具体的调账方法如下。①对上一年度核算及上一年度税收产生影响的错账的调整,如表3-5所示。

表3-5对上一年度核算及上一年度税收产生影响的错账调整标准表

错账发生时间 | 调整标准 |

上一年度决算报表发生之前 | 直接调整上年度账项,影响利润的错账须一并调整“本年利润”科目核算的内容 |

上一年度决算报表发生之后 | 不影响上年利润 | 可以直接进行调整 |

|

影响上年利润 | 应通过“以前年度损益调整”进行调整 |

②对上一年度与本年度核算和税收有关且不影响上一年度税收的错账调整,这种情况可以根据上一年度账项的错漏金额影响本年度税项的情况,相应调整本年度有关账项。

(3)不能直接按照审查出的错误额调整利润的情况的调整标准

审查出的纳税错误数额,有的直接表现为实现的利润,不需进行计算分摊,可直接调整利润账户;有的需经过计算分摊,将错误的数额分别摊入相应的有关账户,才能确定应调整的利润数额,具体的调整规范如下。

按产品成本核算过程逐步剔除挤占因素,即将审查的需分配的错误数额,按材料、自制半成品、在产品、产成品、产品销售成本等核算环节的程序,逐步往下分配。将计算出的各环节应分摊的成本数额,分别调整有关账户,在期末结账后,当期销售产品应分摊的错误数额直接调整利润数值。

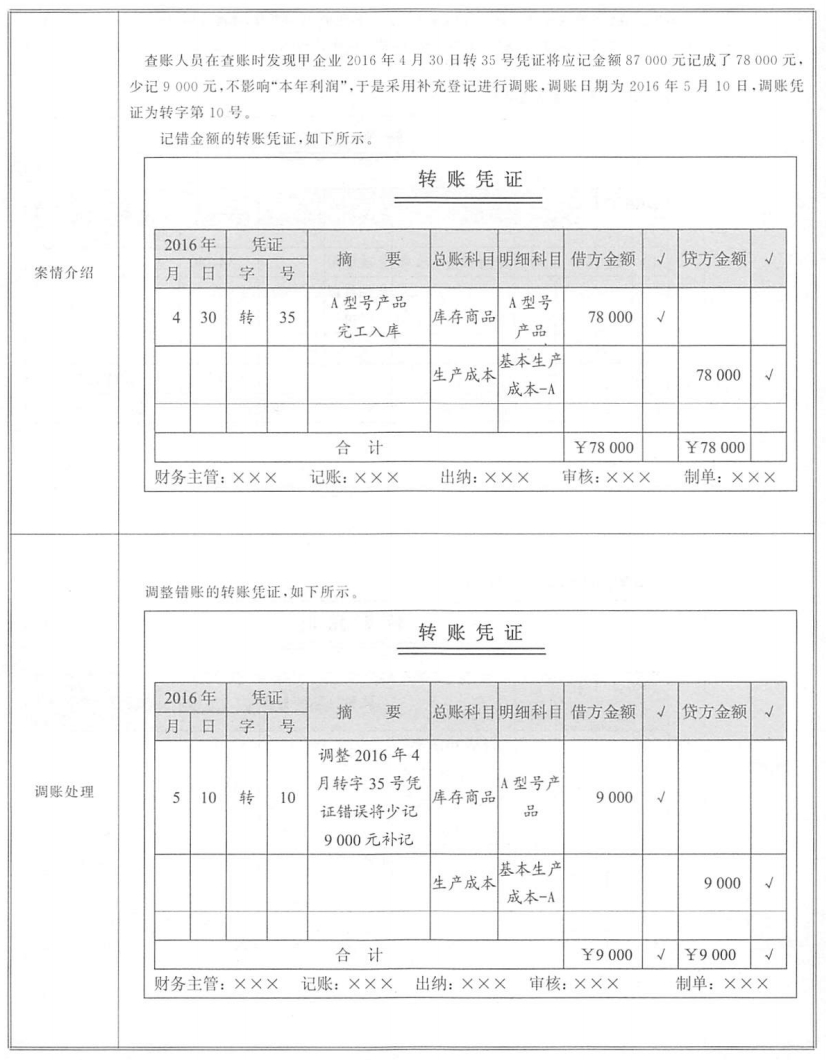

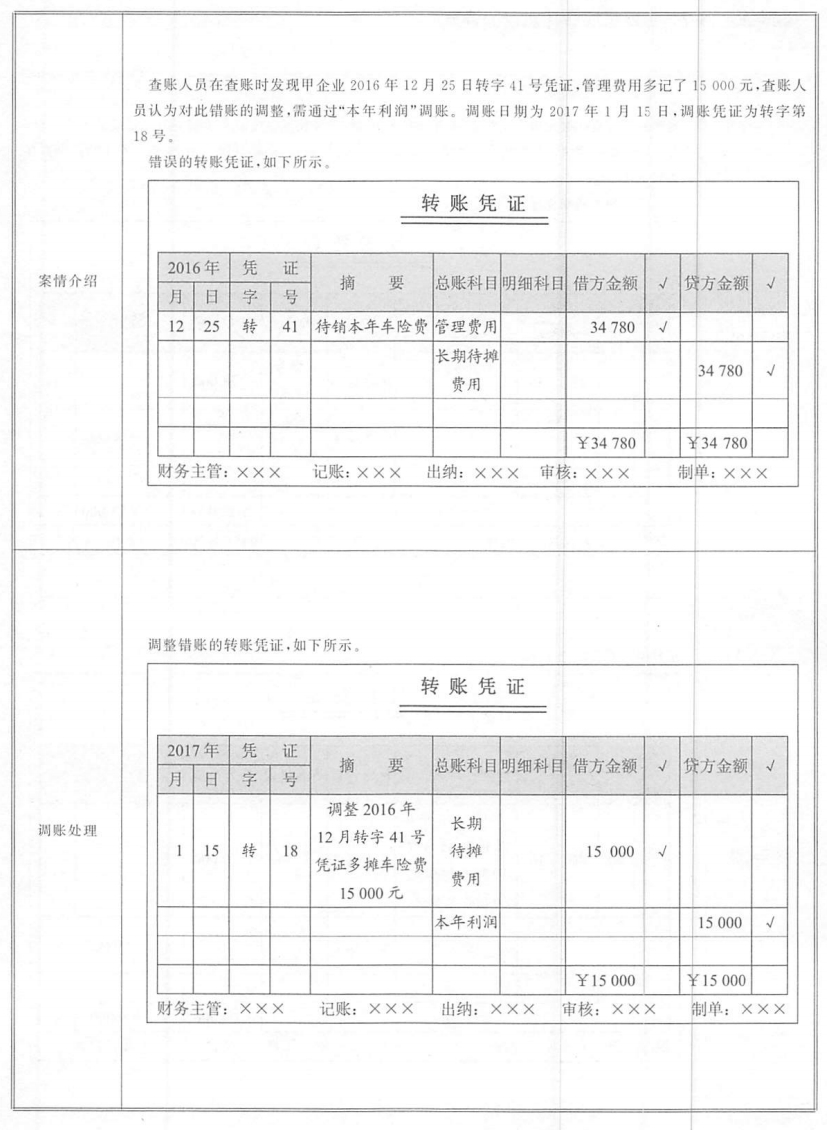

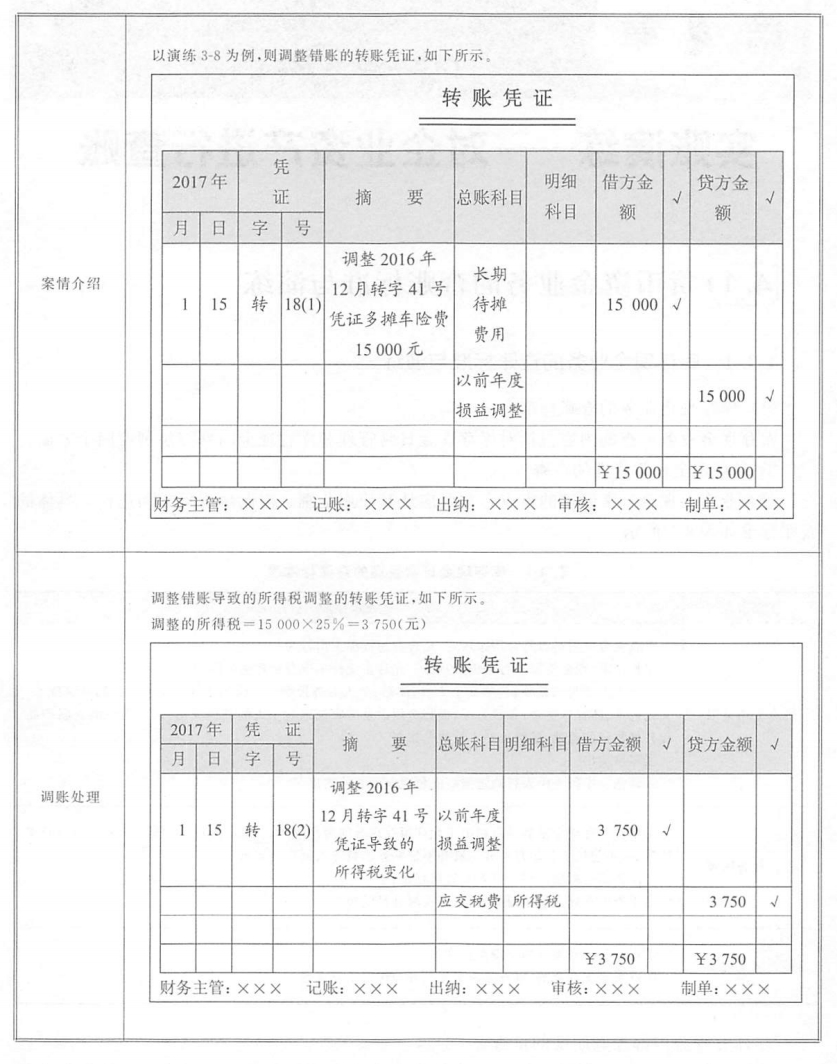

3.4.2会计错账更正的调账演练

3-7:当期错误会计账目的调账

3-8:上一年度错账的调整(发生时间在决算报表编制前)

3-9:上一年度错账的调整(发生时间在决算报表编制后)

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010