3.3.1会计账簿的查账标准

会计账簿是由具有一定格式、互有联系的若干账页组成的,以会计凭证为依据,用以全面、系统、序时、分类记录各项经济业务的簿记。

会计账簿由封面、扉页和账页组成,每一账页又由账户名称、日期栏、凭证种类及号数栏、摘要栏、金额栏、页码等要素组成。会计账簿的审查内容一般包括对会计账簿的启用、 登记、更正、会计结账等方面,具体的查账标准如表3-3所示。

表3-3会计账簿的查账标准表

审查内容 | 查账标准 |

会计账簿的启用 | 审阅每本账簿中的扉页记录内容和账簿中所有账页的页数编写情况,如有疑点,可进一步调查询问有关当事人 |

会计账簿的登记 | ①审阅会计账簿的登记内容,检查其有无未按规定进行登记

②检查总账登记的内容,分析总账的登记是否合理、及时

③核对账证记录,检查账簿是否根据审核无误的会计凭证登记 |

|

|

会计账簿的更正 | 审阅账簿中的更正记录,同时结合更正错误的会计凭证,找出未正确使用会计错误更正的问题,分析问题产生的原因 |

会计结账 | ①审阅账簿结账记录是否在账户摘要中注明了“本月合计”“本年累计”“结转下年”和“上年结

转”等字样,是否划了单线或双线

②审阅账簿结账是否是在规定的时间进行

③进行账账、账证核对,审阅是否所有应记入本期的经济业务全部登记 |

会计账簿设计与设置 | ①根据单位的规模、特点及其他有关情况,确定其应具备的账簿体系

②对比现有账簿体系,找出其设计与设置上的不合理、不恰当的地方 |

3.3.2会计账簿的查账演练

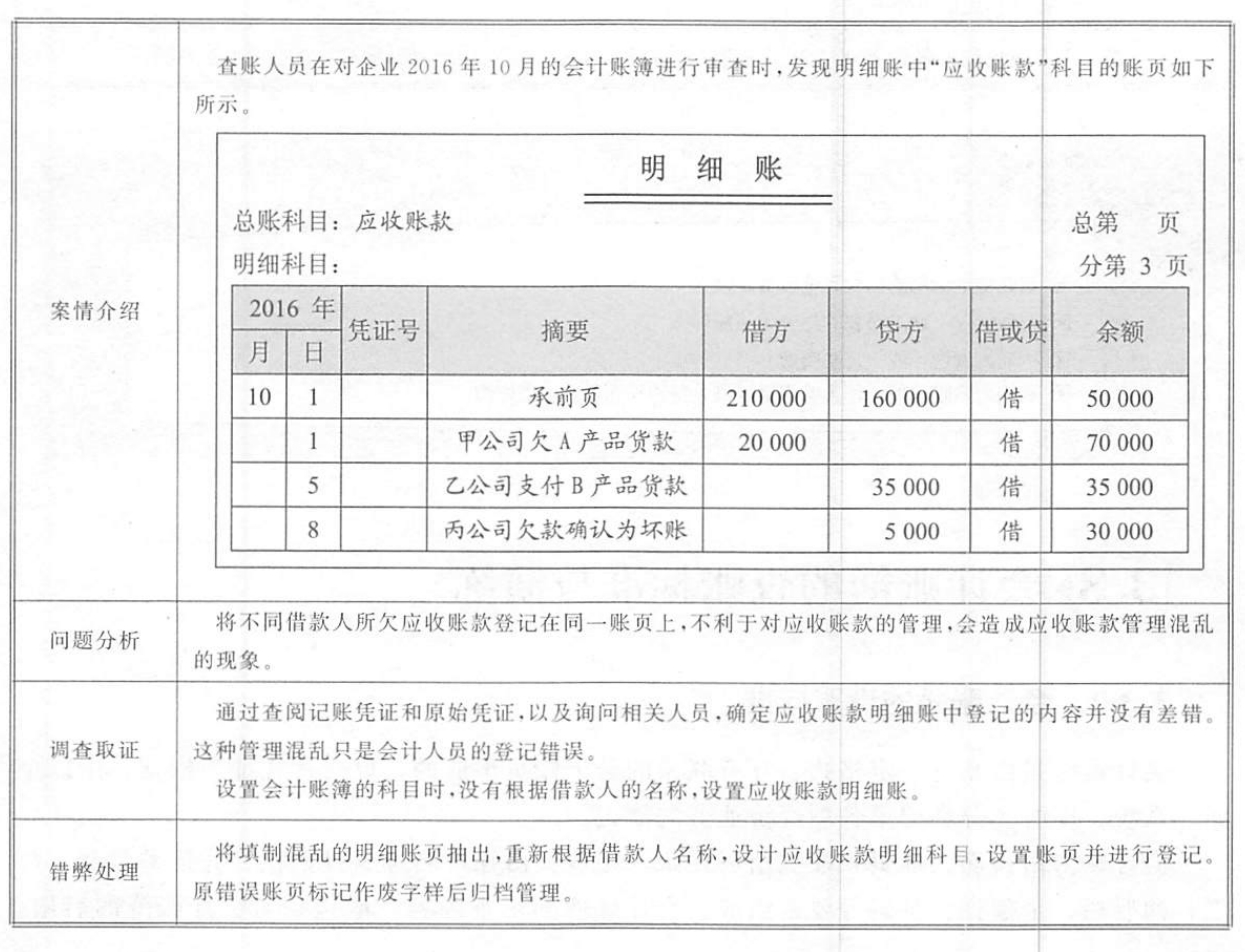

3-5:明细科目设置错误导致混乱

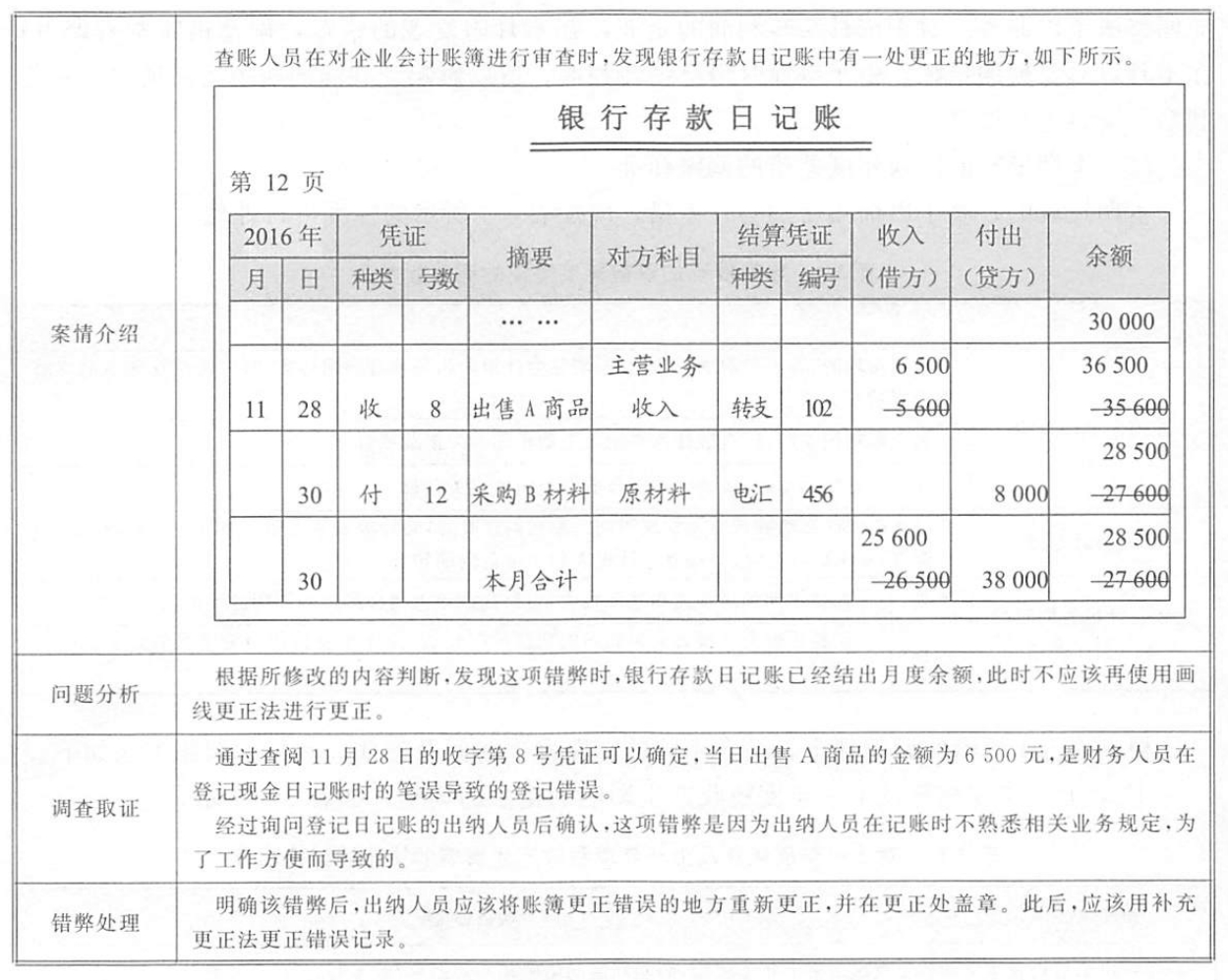

3-6:会计账簿更正方法不正确

会计账薄业务错弊风险提示

回会计账簿启用错误,如在账簿封面上未写明单位名称和账簿名称

回会计账簿登记错误,如登记方式或账簿摘要填写不合理

回会计账簿更正错误,如未按规定方法更正或用错更正方法

回会计结账错误,如在结账前,未将应登入本期的经济事项全部登记入账

回会计账簿设计与设置的错弊,如账簿形式设计不合理

回会计账簿启用错误,如在账簿封面上未写明单位名称和账簿名称

回会计账簿登记错误,如登记方式或账簿摘要填写不合理

回会计账簿更正错误,如未按规定方法更正或用错更正方法

回会计结账错误,如在结账前,未将应登入本期的经济事项全部登记入账

回会计账簿设计与设置的错弊,如账簿形式设计不合理

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010