客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第三章】第二节 记账凭证的查账规范与演练

时间:2022-12-09浏览次数:154次

审查内容 | 查账标准 |

基本要素是否完整 | 主要是看填制日期、编号、业务内容摘要、附原始凭证张数、会计科目及其借贷方向、填制、出纳、复核及会计主管人员的签章等是否遗漏 |

会计科目的运用是否正确 | 即会计科目是否符合经济业务的性质和内容,是否符合有关会计准则和会计制度的规定,借贷方向是否正确 |

借贷金额是否正确 | 审查借贷金额是否正确,是否与原始凭证相符,有无多计、少计和误计 |

相关负责人签章 | 审查记账凭证上各级负责人和有关经办人的签章是否齐备,其会计责任是否明确,有无手续不清、责任不明的现象 |

对应账簿的一致性 | 审查记账凭证与对应的账簿记录是否一致,有无账证不符的情况 |

![]()

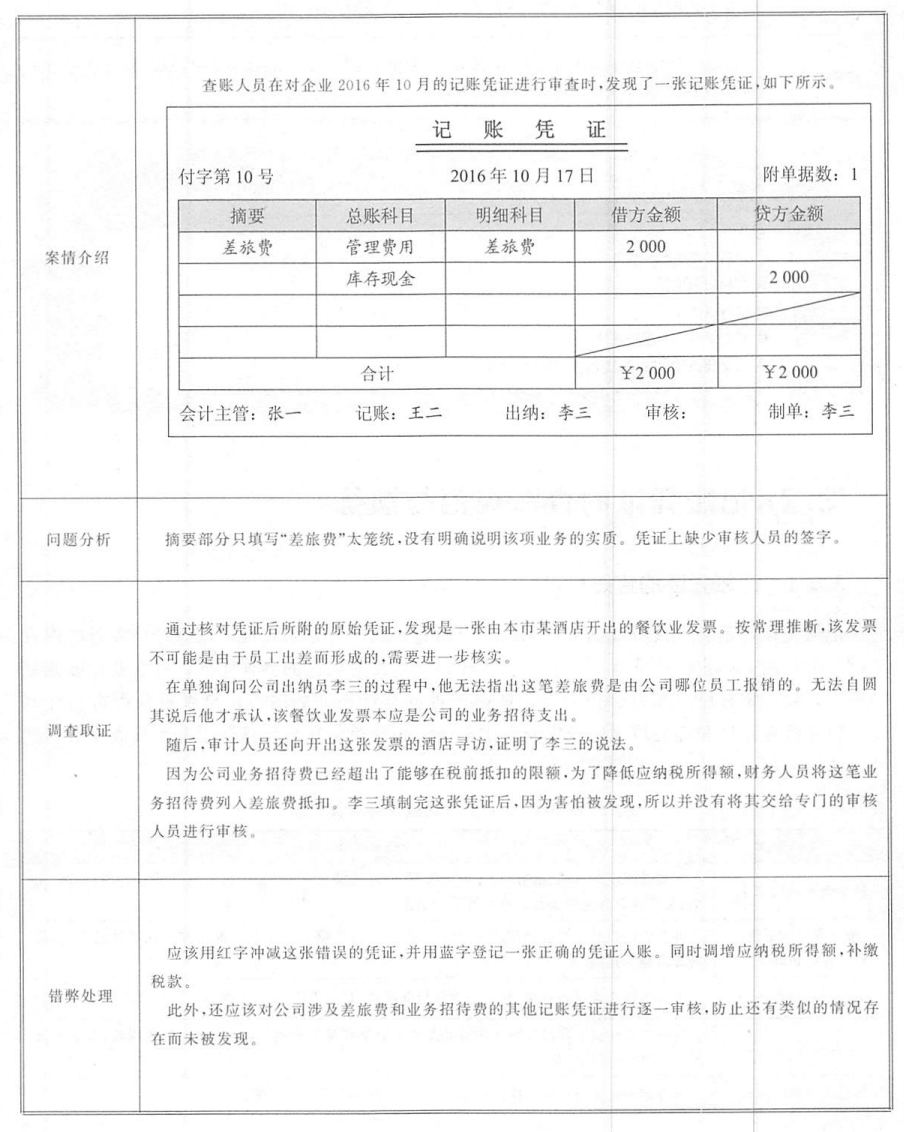

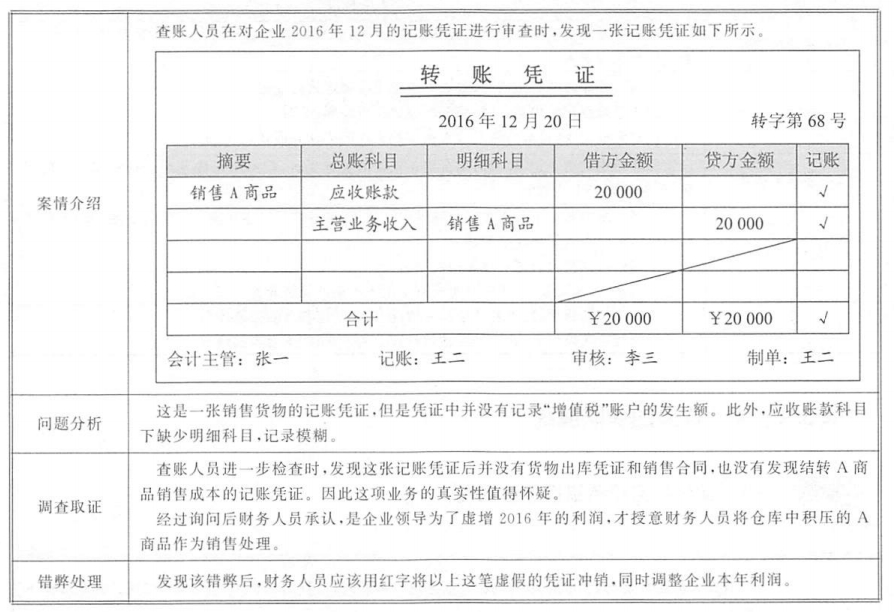

回记账凭证填制的内容不全或填制错误

回记账凭证上缺少必要的相关印鉴和标识

回“假账真做”或“真账假做”

相关资讯