客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第三章】第一节 原始凭证的查账标准与演练

时间:2022-12-10浏览次数:142次

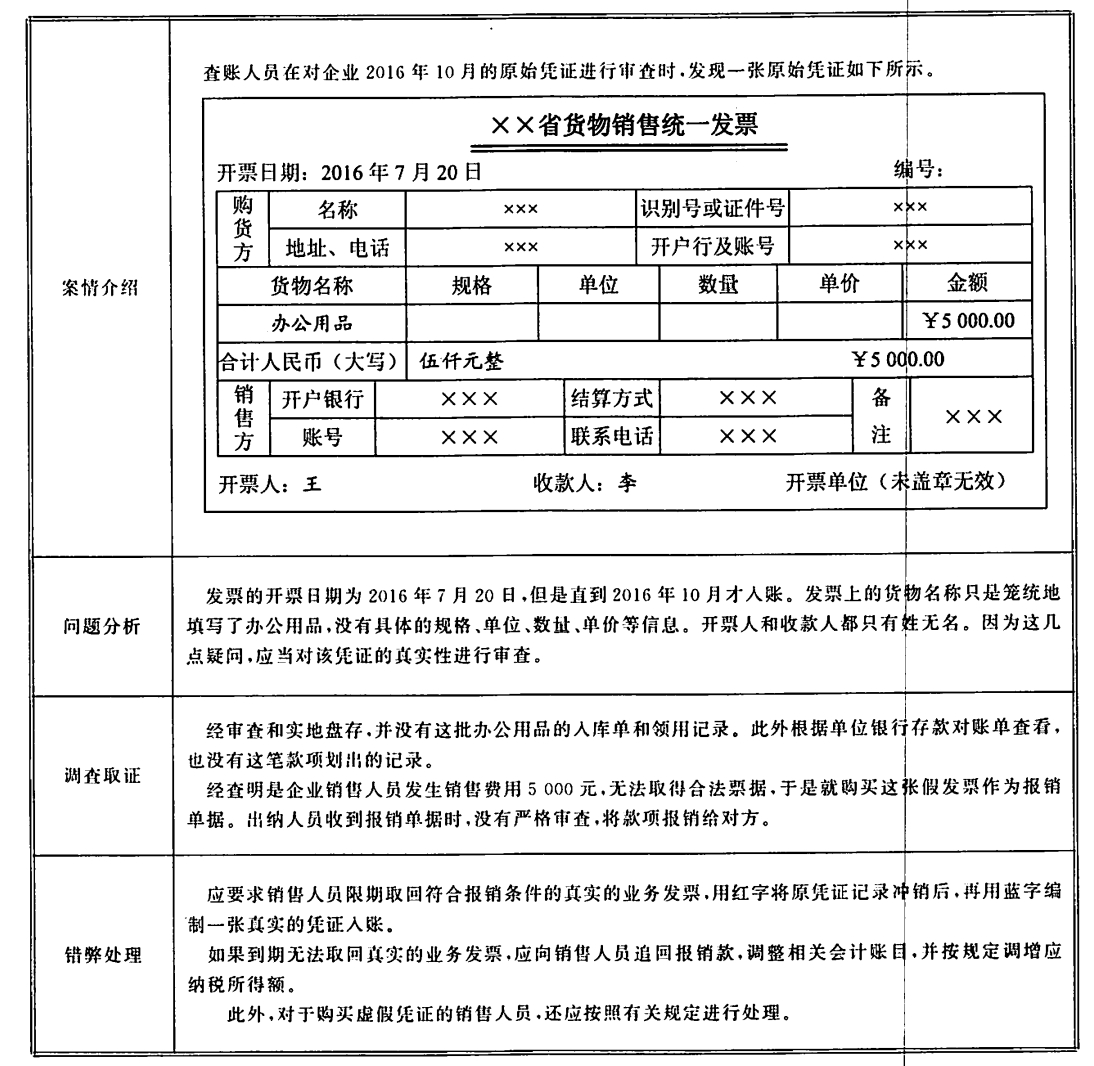

审查内容 | 查账标准 |

原始凭证的纸质 | ①审查原始凭证是否有刮、擦、用胶带拉扯过的痕迹,这样的原始凭证其表面总会有毛粗的感觉 |

原始凭证的字迹 | ①审查原始凭证上文字分布是否符合比例,字体是否一致,一般出现不成比例或不一致情况的都是修改过的 |

原始凭证的签名 | ①审查原始凭证签名的笔迹熟练程度、字形、字体的方向和形态、压力轻重、字的基本结构等 |

原始凭证的内容 | ①审查凭证登记时间与业务活动发生的时间及以后的入账时间是不是相距甚远 |

原始凭证的类型 | 审查凭证的形式是否符合规则,是否是以非正规的票据凭证代替正规的原始凭证。例如用货币收付凭证代替实物收付凭证;以自制凭证代替外来凭证 |

与其他凭证进行对比 | ①对于伪造的原始凭证可以通过对比真实原始凭证的外观来鉴别 |

案情介绍 | 查账人员在对企业2016年12月的原始凭证进行审查时,发现有一张购买办公用品的记账凭证,金额为2000元。该凭证后所附原始凭证是一张手写收据,没有规范发票 |

问题分析 | 这笔支出金额较大且没有正规票据,内审人员需要进一步查明原因。 |

调查取证 | 根据记账凭证记录,这批办公用品由管理部门领用。内审人员查看了管理部门的办公用品入库单和领用记录,确定这笔购入办公用品的交易真实存在。因此可以排除有人用虚假凭证抵账,侵占公司资金的可能。 |

错弊处理 | 发现这项错弊后,内审人员应该要求采购人员限期向出售办公用品的商户索取正规发票,并且追回采购人员违规收取的回扣,按规定对其进行处罚。 |

1.

2.

3.

4.

5.

相关资讯