客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第二章】 第六节 结果的评价

时间:2022-12-11浏览次数:117次

层次 | 具体说明 |

高信赖程度 | 即有健全的内部控制,且都能发挥作用,能把经济业务的会计处理所发生的错误降到最低程度可较多地信赖和利用内部控制制度,相应地减少对账、证、表、单的查对程序的数量和范围 |

中信赖程度 | 即内部控制较为良好,但也存在一定缺陷,有可能影响会计记录的真实性和可靠性。应区分不同情况,决定扩大或缩小对账、证、表、单的查对范围,增加或减少样本量,追加或补充既定的查账程序 |

低信赖程度 | 即重要的内部控制明显失效,大部分经济业务及其会计处理处于失控状态,经济业务的记录经常出现差错,从而对内部控制难以依赖。查账人员要放弃对内部控制的信赖,扩大账、证、表、单的查对范围,增添、完善、修正和补充原有查账程序,改变原查账方法,启用新查账技术,以取得充分、适当的查账证据,形成查账意见 |

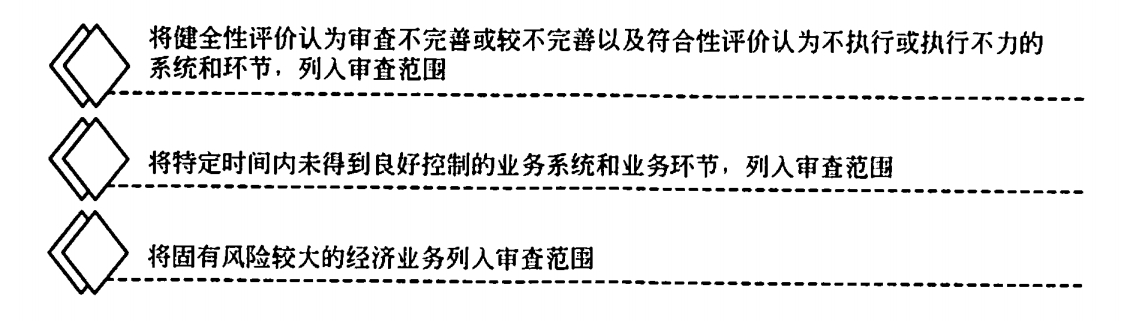

①确定审查范围.

图2-14审查范围

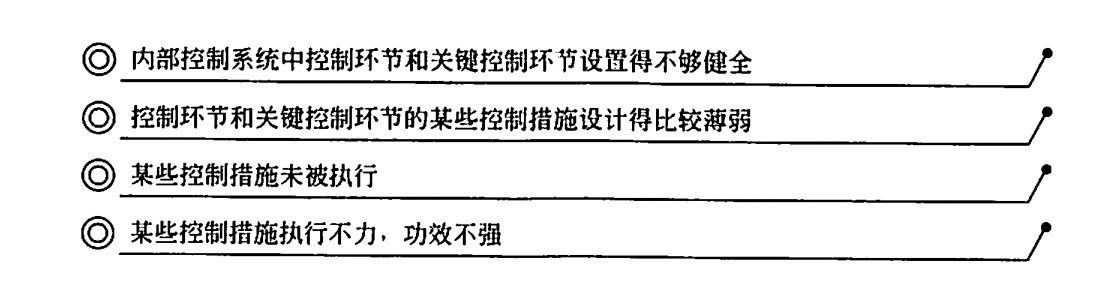

图2-15审查重点

相关资讯