客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第四章】第一节 货币资金业务的查账标准与演练

时间:2022-12-06浏览次数:154次

审查内容 | 查账标准 |

资金使用范围 | 审查资金使用是否符合国家规定,是否有超范围支出行为 |

库存现金限额 | ①审查库存现金限额是否超出了允许留存现金的最高限额,一般应为单位3至5天日常另行开支 |

是否坐支现金 | ①审查是否有擅自坐支现金行为 |

审查内容 | 查账标准 | |

是否满足内部控制要求 | ①在会计岗位设置时.审查库存现金收支与记账的岗位是否分离 | |

控制事项实施是否符合规定 | 收款内部控制 | ①审查是否及时正确入账,不被其他人或者其他企业日领 |

付款内部控制 | ||

备用金内部控制 | ①审查备用金是否实行定额预付制.是否有专人负资保管,且定期报账 | |

是否按照内部控制步骤进行 | ①编制库存现金内部控制流程图对企业库存现金内部控制制度进行了解 | |

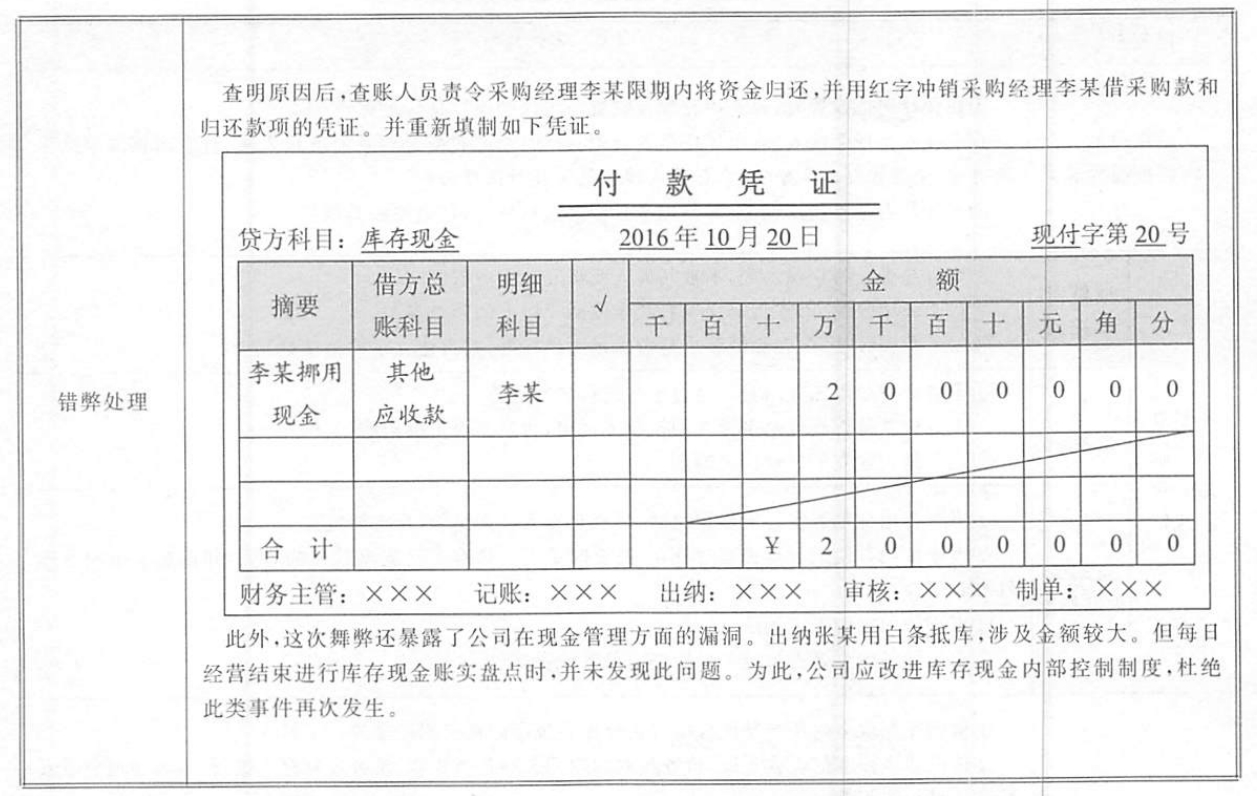

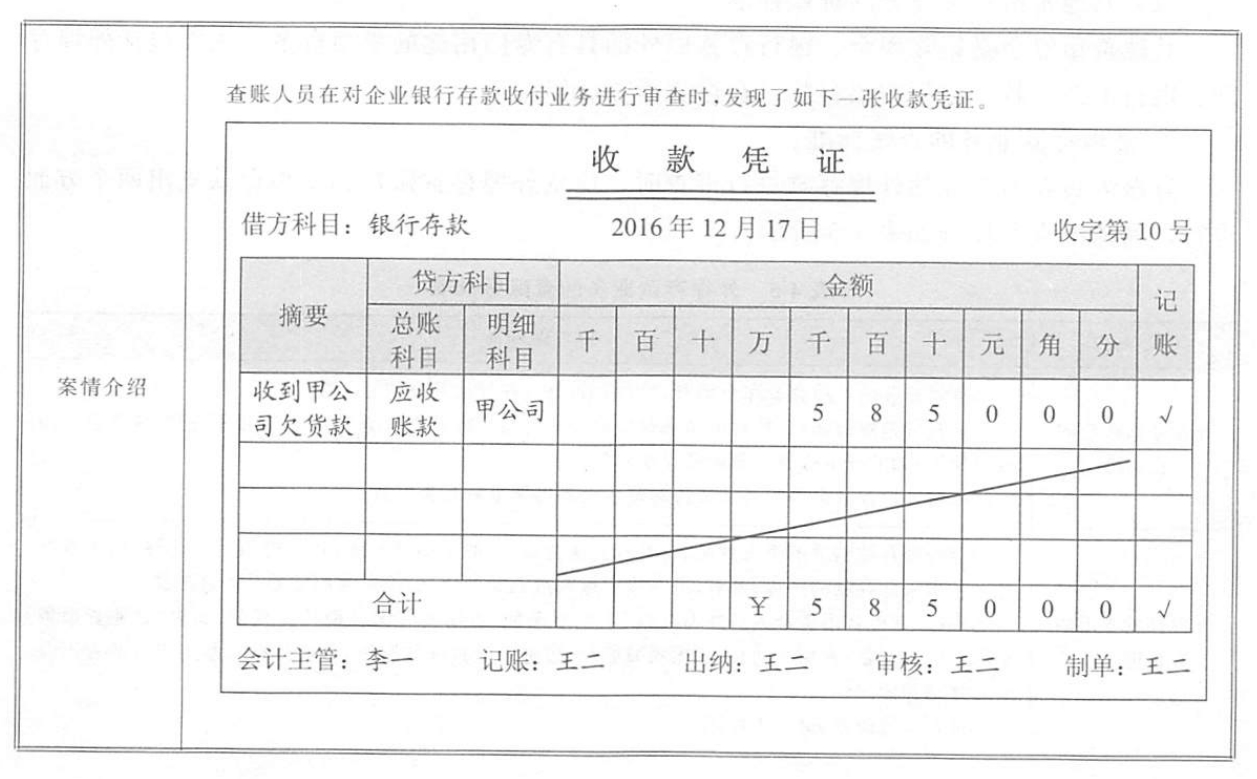

案情介绍 | 2016年10月20日,查账人员在对企业的现金业务进行审查时,发现10月份的库存现金账面余额要比过去几个月多出一倍以上。 |

问题分析 | 查账人员认为企业持有较多的库存现金,且最近几个月企业并没有需要大址现金的业务,因此,在账人员对持有这些现金的原因持怀疑态度 |

调查取证 | 经过对银行存款日记账审查后发现,库存现金异常增加的原因是在9月20日公司采购经理李某向出纳张某预支现金20000元,用于原材料采购。9月30日,采购任务没有如期完成,采购经理李某将预支的现金又退回出纳张某处。由此公司账面上的库存现金余额就比以前多出20000元 |

案情介绍 | 2016年10月20日,查账人员在对企业的现金业务进行审查时,发现10月份的库存现金账面余额要比过去几个月多出一倍以上。 |

问题分析 | 查账人员认为企业持有较多的库存现金,且最近几个月企业并没有需要大址现金的业务,因此,在账人员对持有这些现金的原因持怀疑态度 |

调查取证 | 经过对银行存款日记账审查后发现,库存现金异常增加的原因是在9月20日公司采购经理李某向出纳张某预支现金20000元,用于原材料采购。9月30日,采购任务没有如期完成,采购经理李某将预支的现金又退回出纳张某处。由此公司账面上的库存现金余额就比以前多出20000元 |

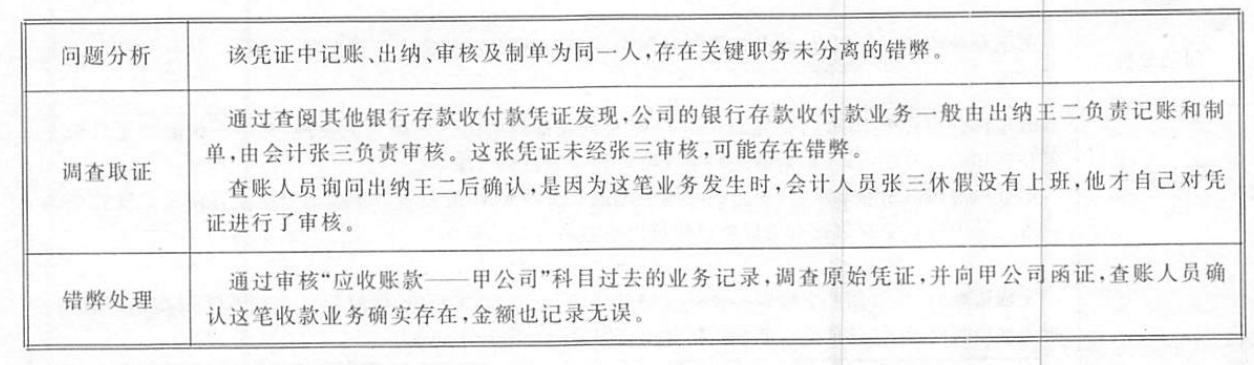

案情介绍 | 查账人员在对企业2016年11月的现金日记账进行审查时,发现有一周的库存现金余额一直低于2000元,有时甚至无法满足日常收支核算。 | |

问题分析 |

| |

调查取证 | 通过检查库存现金的收付款记录,未发现公司这段时间有在银行提取现金的业务。但是查看银行存款的收付款记录却发现,这段时间有一笔银行取款3000元补足库存现金的业务。 | |

错弊处理 | 查明错弊后,查账人员责令出纳王某限期内将侵占的资金归还,并按照相关规定对其进行了处罚。在对方归还现金之前,应编制如下会计分录。 | |

借:其他应收款——王某 | 3000 | |

贷:库存现金 | 3000 | |

回采取“联手舞弊”的手段贪污或私分现金

回利用现金日记账挪用现金

回用现金支付回扣或好处费

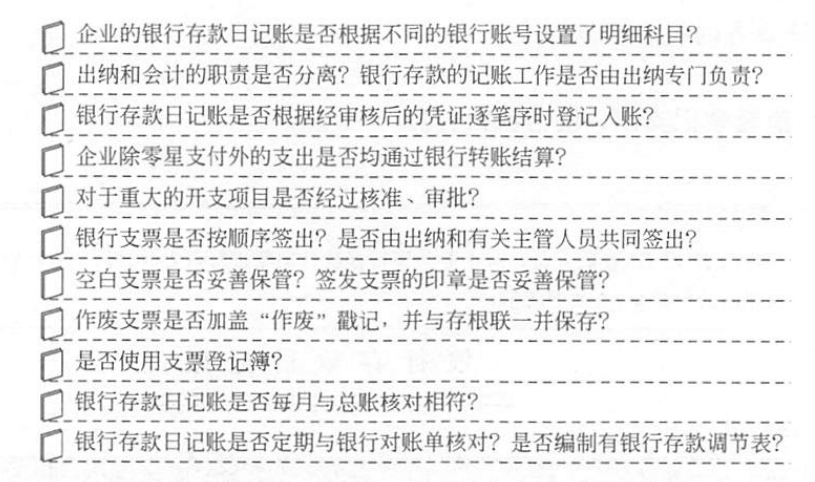

审查内容 | 查账标准 |

日期和凭证号数栏 | 检查银行存款日记账是否以记账凭证为依据逐笔序时登记,是否逐笔结出余额,有无日期和凭证编号前后顺序颠倒的情况 |

摘要栏、金额栏和对方科目栏 | ①检查会计科目的使用是否适当,判断经济业务是否合法合规 |

余额栏 | ①检查是否存在异常的红字余额。如出现红字余额,应查明其原因,是由于不同银行账号“串户”、业务记录的先后顺序颠倒还是开具空头支票等所致 |

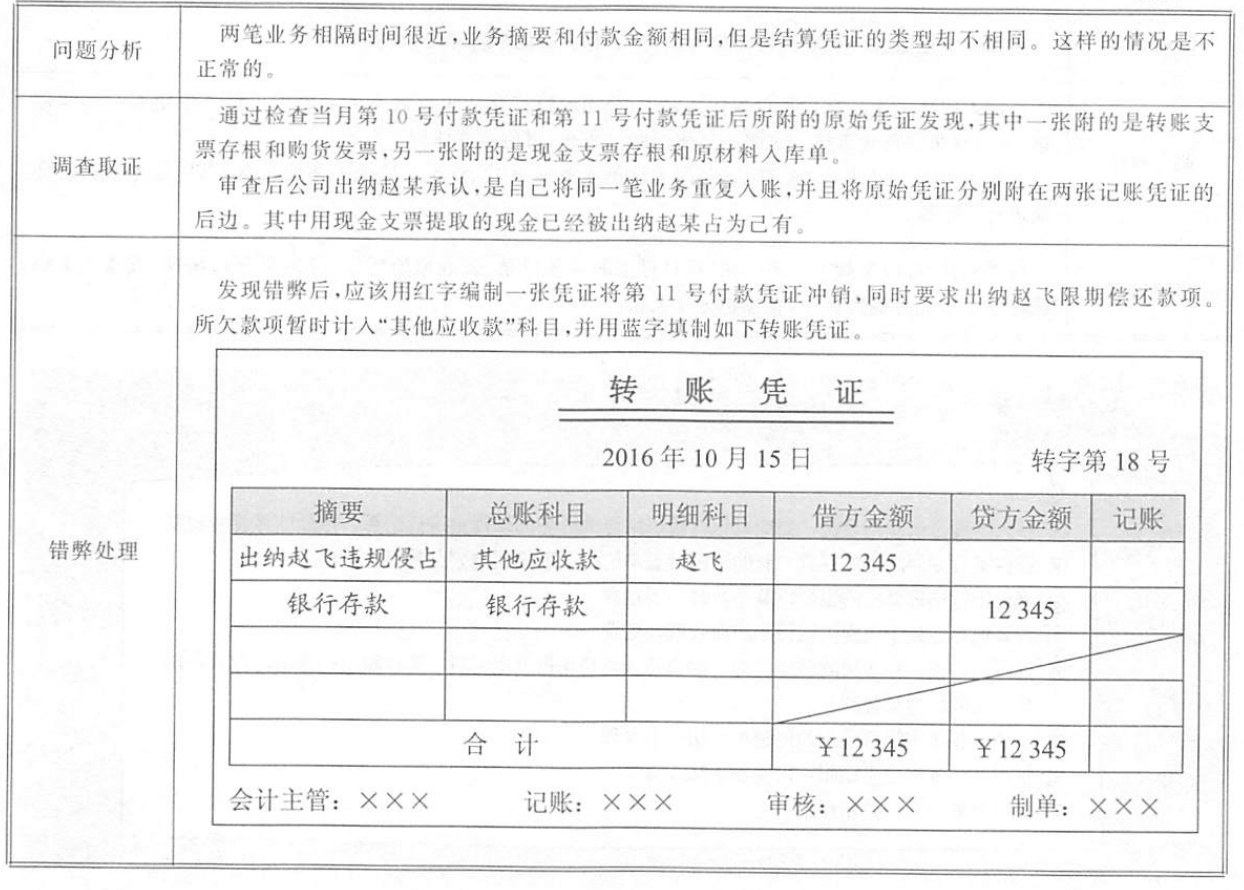

银行存款收付款凭证是登记银行存款日记账的依据,也是决定银行存款业务登记正确与否的基础。对于收付款凭证的审查应按照表4-4所示标准进行。

审查内容 | 查账标准 |

凭证内容 | 检查收付款凭证的项目是否填制完整、摘要内容是否明确、相关金额计算是否正确、有关人员签章是否齐全 |

凭证附件 | 检查收付款凭证是否附有原始凭证、原始凭证是否齐全、原始凭证上的相关金额与记账凭证上是否相等 |

经济业务 | 检查收付款凭证所记载的经济业务是否合理合法,是否有相关负责人的授权,所需手续是否齐备 |

(2)银行存款业务的查账演练

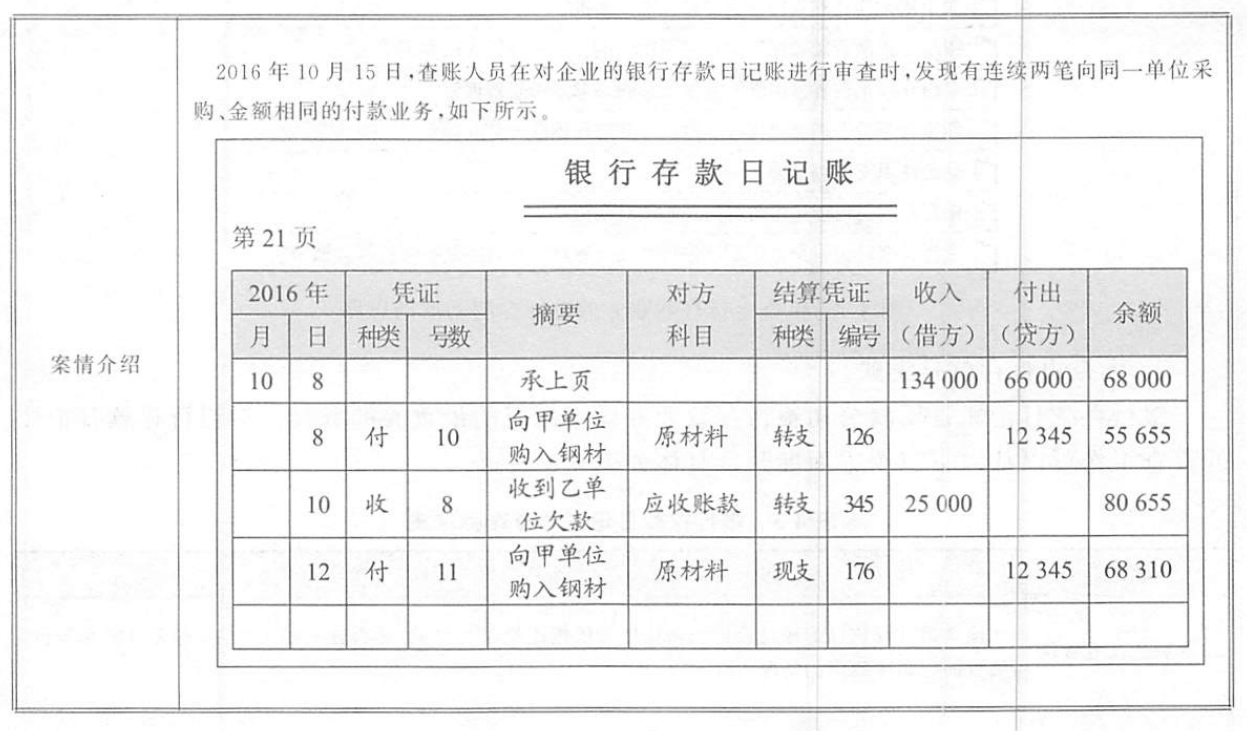

4-3:重复登记支出,侵占银行存款

4-4:出纳与会计岗位工作未分离

审查内容 | 查账标准 |

外埠存款账户的合法性 | ①审查企业的外埠存款账户的开户申请书,分析在异地开户的必要性 |

外埠存款支出的合理性 | ①对外埠存款购进的全部商品、材料或其他物品,一般采用详查法,认真与原始凭证核对,审查其有无超出采购存款的用途,若有,进一步审查购进商品的用途,确定其用款的合理合法性 |

审查内容 | 查账标准 |

汇票申请书 | 审查银行汇票申请书,确认收款单位与本单位确实有业务往来 |

购销合同 | 审查购销合同上规定的结算方式是否为银行汇票 |

“其他货币资金——银行汇票存款”明细账 | 审查“其他货币资金——银行汇票存款”明细账,审查银行汇票存款的结算是否及时,是否有长期挂账而挪用汇票存款或侵占的行为 |

银行对账单 | 审查银行存款账面余额与对账单余额是否相符,分析是否存在未达账项,据以推测是否是收到了无效的银行汇票 |

审查银行本票存款业务的重点是其结算余额是否以支票或现金入账,具体的查账标准如表4-7所示

审查内容 | 查账标准 |

“其他货币资金——银行本票存款”明细账 | 审查“其他货币资金——银行本票存款”明细账,查明每笔本票是否有余额。如有,应进一步抽调原始凭证,确定有无余额 |

与供货方对账 | 与供应商对账,查明有无贪污余额问题 |

结算款项与实际采购金额的一致性 | 查账人员应核对结算款项与实际采购金额,查明其是否一致。如果不一致,应进一步调查有无虚减“银行本票存款”账户 |

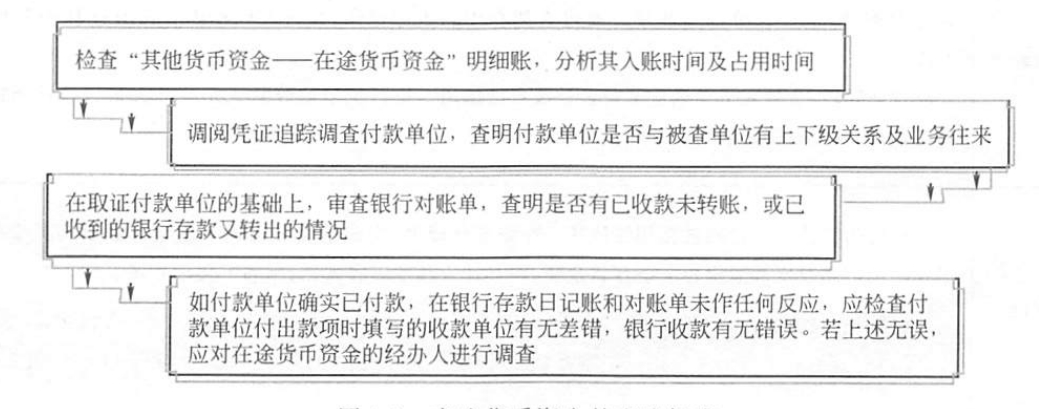

企业在途货币资金的审查内容是在途货币资金使用情况是否真实、合理,具体的查账标准如图4-2所示。

图4-2在途货币资金的查账标准

案情介绍 | 查赃人员在对企业的外埠存款账户进行审查时,发现“其他货币资金——外埠存款”明细账户下有20000元余额。该账户已经几个月没有发生过资金收付业务,只有这笔余款挂在账上。 |

问题分析 | 该外埠存款账户是公司为了在异地收购农产品而在外地银行申请开设的。截至查账,农产品的收获期早已过去,企业的收购业务也已经完成,该账户上仍然有余额是不正常的。 |

调查取证 | 通过向银行索取外埠存款账户的对账单发现,该账户上已经没有余额。因此可以说明“其他货币资金——外埠存款”明细账户下的20000元余额已被挪用且没有登记入账。 |

错弊处理 | 需要将20000元从“其他货币资金——外埠存款”明细账户下转出,使该账户无余额。同时应要求采购人员提供合法的付款凭证,如果没有付款凭证,则应由采购人员承担这部分损失,并编制如下会计分录。 |

借:其他应收款20000 | |

贷:其他货币资金——外埠存款20.000 |

案情介绍 | 查账人员在对企业的银行汇票存款进行审查时,发现2016年10月12日公司为采购原材料而开出一张面值50000元的银行汇票。 |

问题分析 | 这张汇票上标明的收款人过去与公司并没有业务往来,其主营业务也与公司没有太大关系,因此引起了查账人员的怀疑。 |

调查取证 | 查账人员找出这笔销售业务的购销合同和发票,发现上面记载的事项十分模糊,既没有原材料的名称和型号,也没有单价和数量。通过查阅仓库的入库记录,发现在同期内并没有这样一笔原材料入库, |

错弊处理 | 单位应向会计人员追回被挪用的款项。在账务处理上,应该用红字将原来用银行汇票购买原材料的记录冲销。同时要调减银行汇票存款余额,将其计入其他应收款,编制如下会计分录。 |

借:其他应收款50000 | |

贷:其他货币资金——银行汇票存款50000 |

案情介绍 |

|

借:银行存款——美元账户12000 | |

贷:财务费用12000 | |

问题分析 | 查账人员通过查阅人民币兑美元的汇率变化,发现2015年年底的汇率为1:6.1左右,2016年年底的汇率为1:6.3左右。因此企业在2016年年底改用1:6.5的汇率核算账户上的美元资产,可能存在错 |

调查取证 |

|

错弊处理 | 查明错弊事项后,查账人员应该与会计人员共同确定新的记账汇率,然后按新的汇率对账户进行调整。例如新的记账汇率为1:6.3,则需要用红字将以上确认汇兑损益的记录冲销,然后编制新的凭证调整美元存款的账面金额,会计分录如下。 |

借:银行存款——美元账户6000 | |

贷:财务费用一汇兑损益6000 | |

此外,查账人员还应会同会计人员和相关管理人员企业,完善企业财务制度,制定一套完善的方法来确认企业记账汇率。 | |

其他货币资金业务

回非法开设外埠存款账户

回外埠存款支出不合理、不合法

回银行汇票使用不合理、不合法

回收受无效的银行汇票,给企业带来损失

回非法转让或贪污银行汇票或银行本票

回在途货币资金的情况不真实、不合理

相关资讯