一、生产经营流程

我国煤炭企业生产链主要包括五个部分,即资源(矿权)的获取、开采条件的形成、开采与洗选加工、转化与深加工,以及营销服务。

(一)煤炭资源勘探与生产准备

煤炭资源勘探是指采用钻探、物探、调查和试验、分析,以查明地下煤炭资源情况的过程。生产准备包括开拓、掘进(井工矿)或表土剥离作业线开帮(露天矿)、放工作面。

(二)煤炭开采

煤炭开采工作面的循环就是完成破煤、装煤、运煤、支护和采空区处理这样一个周而复始的采煤过程。

煤炭行业开采大致分为矿井开采和露天开采两大类型。

1.矿井开采

煤炭矿井开采一般工作内容包括掘进、回采、井下运输、通风、排水、井巷、设备维修、筛选加工等。(见图表1—3)

图表1—3:

矿井开采流程

2.露天开采

露天矿开采工作包括剥离、排土、运输、线路维修、设备维修、排水、筛选加工和其他生产过程。(见图表1—4)

图表1—4:

煤炭露天煤矿开采流程

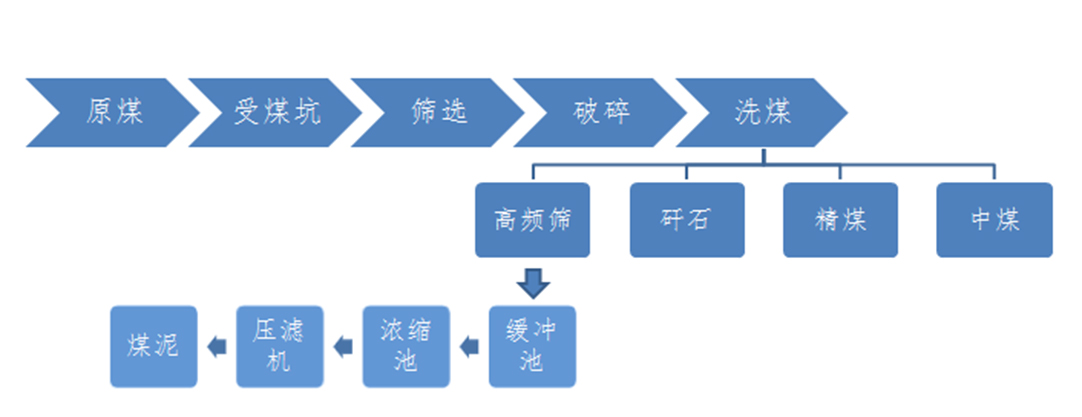

(三)煤炭洗选

煤炭的洗选是利用煤炭与其他矿物质间的不同物理与化学性质,在洗选煤场内用机械方法除去原煤中的杂质,把它分为不同质量、规格的产品,以满足不同用户的需求(见图表1—5)。

图表1—5:

煤炭洗选工艺流程

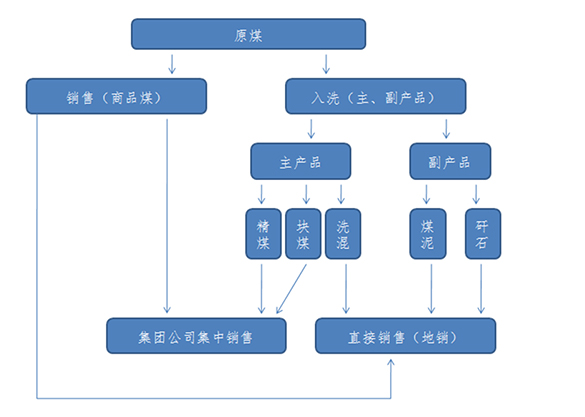

(四)煤炭销售

鉴于煤炭在我国能源领域绝对第一的位置,国家长期以来对煤炭企业都采取严格的管控措施,煤炭企业配额生产,严格执行国家价格政策,企业自主性受限。近年来,国家对环保要求严格,各种煤炭收费项目增多,金额巨大,吨煤成本上浮明显。同时,国家为稳定物价水平,出台强制措施抑制电煤上涨,进一步削减了产销模式盈利空间。因此,许多大型煤炭企业开始创新企业营销模式,利用政府的政策措施和资本杠杆作用,积极整合中小企业,进行企业重组和业务调整,将煤炭产业集中化,发展大型综合能源集团。一方面利于整顿混乱的煤炭市场秩序,提高煤炭企业的市场话语权和定价权,另一方面有利于煤炭企业自身进行资源整合,优化系统配置,实现企业效益最大化。(见图表1—6)

图表1—6:

煤炭生产销售流程

资料来源:互联网、西部担保整理

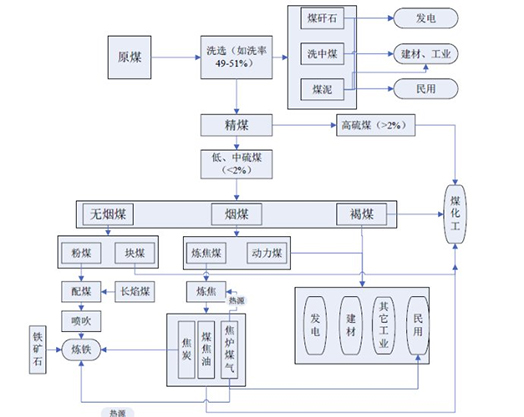

(五)产业链延伸

近年来,国内大型煤炭企业纷纷选择向下游延伸产业链,现已形成了煤焦化、煤电化、煤油化3条产业路径,主要应用于电力、冶金、建材、化工四个行业。其中,电力需求主要与中国经济发展水平相关,第二产业占GDP比重的变化对用电需求有较大的影响;冶金需求主要指的是钢材行业需求,这部分主要与国家宏观调控政策,固定资产和房地产投资、汽车与机械制造有关;建材行业耗煤主要是由水泥、墙体材料和石灰耗煤构成,其中水泥耗煤占建材耗煤的70%左右;煤制油化工行业耗煤主要是指合成氨、尿素、柴油、石脑油、甲醇、聚丙烯等化工产品,合成氨中以煤炭为原料的占比在71%左右。(见图表1—7)

图表1—7:

煤炭开采及洗选业延伸产业链

二、价格机制

煤炭价格形成机制,是指以市场配置资源为基础,以完善有效的政府宏观调控为手段,通过完善煤炭产业政策、行业法律法规和价格管理体制改革,建立可持续发展的科学的价格指数、科学的煤炭成本核算体系和规范的煤炭交易体制。我国现行的煤炭定价方式主要有两种:一种是现货价格;另一种是合同煤炭价格(长协价格)。由神华、中煤、山西同煤、焦煤等几个大型煤炭企业以及电厂同时出席订货会议,协商确定当年大致的交易价格。

(一)煤炭价格形成机制改革历程

我国煤炭价格形成机制改革历程是先对电煤以外的化工用煤、建材用煤和炼焦煤等煤炭的价格形成机制进行改革,然后再对最困难、影响最大的电煤价格形成机制进行改革,且在电煤价格形成机制改革中政策时有反复。(见图表1—8)

图表1—8:

我国煤炭价格形成机制改革历程

时间 | 中国主管部门 | 调控内容 | 备注 |

1993年以前 | 中国煤炭工业部、国家物价局 | 对煤炭价格实行政府定价 | |

1993年—2002年 | 国家计划经济委员会 | 放开煤炭市场实行价格“双轨”,对电煤进行价格指导 | |

2002年—2006年 | 国家计划经济委员会 | 电煤价格市场化,但仍干预和控制动力煤价格的异常波动 | 合约和现货价差 |

2006年12月至今 | 国家发展改革委员会 | 放开动力煤价格,保留对出口配额和争议性问题的干预 | |

(二)煤炭价格形成机制现状

1.仍然存在计划和市场两个手段的双轨制

我国从1992年开始煤炭价格市场化改革以及自1998年煤炭管理体制改革至今,改革已进入一个新阶段,我国宏观政策层面已经确立构建煤炭价格市场化形成机制,基本内容就是形成科学合理的市场化煤炭价格;虽然国家适时适度的调控和干预是市场化机制不可或缺的部分,但是,许多地方仍存在通过行政手段搞行政行为“煤电价格联动”等,仍然存在计划和市场两个手段的双轨制。

2.引入国际煤炭市场力量

2008年以来,我国国内动力煤市场价格显著高于国际价格,由此导致我国大规模进口动力煤,进而影响了国内煤炭市场价格的形成。这种影响有利于我国煤炭市场价格水平的确立和煤炭价格市场化机制的形成,促使国内煤炭市场价格逐步与国际市场保持一致。当前,我国国内煤炭市场的运行、煤炭市场价格的形成和波动在以国内、国外煤炭生产、消费企业为主的力量和起宏观调控作用为主的政府力量三方之间的博弈中进行。

3.出现四大煤炭价格定位区

在我国煤炭供求关系的空间格局中,出现了四大煤炭价格定位区域,即以覆盖华北、华东、华中和华南区域的山西、陕北、蒙中煤炭基地价格定位区域;以覆盖东北地区的蒙东煤炭基地价格定位区域;以覆盖大西部区域的新疆煤炭基地价格定位区域;以覆盖大西南区域的云贵煤炭基地价格定位区域。这四大定位区域形成了我国国内市场煤炭基本价格,基本价格加上向消费区域辐射产生的费用又形成了我国煤炭市场终端价格。

三、盈利模式

煤炭开采及洗选业是传统资源类行业,盈利模式较为单一,以煤炭行业主、副产品销售为主。开采出的原煤,主要有两条消化通道,一条是不需处理直接销售,供给中间商或终端用户。另一条是进行洗选,获得精煤、块煤、洗混等主产品和煤泥、矸石等副产品后,再分别供给电力、冶金、建材、化工等四大行业。

煤炭多年来畅销,使得煤炭生产企业形成了坐矿销售模式,同时也形成了对中间贸易商的依赖,与下游消费企业、尤其是与电厂形成长期合作关系的较少。随着经济下行压力增大,市场逐渐由卖方向买方转移,买方市场逐渐形成,煤炭销售模式也开始转变。国家发改委出台《煤炭经营管理办法》强调,煤炭经营应取消不合理的中间环节,国家提倡有条件的煤矿企业直销,鼓励大型煤矿企业与耗煤量大的用户企业签订中长期直销合同。大量煤炭生产企业开始主动联系下游企业,拓展销售渠道。但是,目前将煤炭从产地发运到港口或下游厂库是煤炭直销的难点,铁路运输瓶颈和繁多的运输环节阻碍了直销模式的发展。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010