我要加入

查阅进度 登录

移动应用

【第二章】第四节 监督与检查

时间:2022-12-13浏览次数:284次

2.4.1监督检查职责

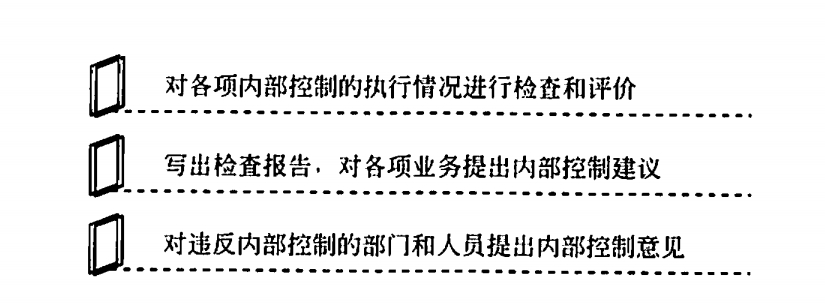

企业应重视内部控制的监督检查工作,由专门机构或指定专门人员负责内部控制执行情况的监督检查,确保内部控制实施。内部控制制度进行监督的职责包括图2-11所示的三项.

图2-11内部控制制度的监督检查职责

2.4.2外包评价规范

企业还可以聘请中介机构对本单位内部控制的建立健全及实施情况进行评价。接受委托的中介机构应当对委托单位内部控制中的重大缺陷提出书面报告。

标签:

上一篇:【第二章】 第三节 内控制度设计

下一篇:【第二章】 第五节 测试与评价

相关资讯

企业财务外包

财务体系搭建

纳税咨询筹划

企业行政复议

企业稽查辅导

企业涉税审计

财务报表审计

专项审计

其他鉴证业务

退税管家

关单助手

关税助手

金税伴侣

风险评估

尽职调研

远程同频

底稿系统

关于我们

企业风采

导师风采

人才招聘

我要入驻

财政部

北京纳税人网

国家税务总局

征期日历

北京市税务局

12366纳税服务平台

发票查验平台

金税云小程序

金税云公众号

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010