客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第二章】 第三节 内控制度设计

时间:2022-12-14浏览次数:235次

基本内容 | 具体说明 |

岗位分工设计 | 建立岗位责任制,明确相关部门和岗位必须相互分离、制约和监督。如出纳人员不得兼任稽核、会计档案保管,以及收入支出费用、债权债务账目的登记工作 |

授权审批审计 | 授权审批控制由企业根据其组织结构、规模大小等实际情况确定。在确定授权批准权限时,必须坚持可控性原则,即授权批准人员必须能够对其审批权限内的经济业务具有管控权 |

控制程序设计 | 内部控制程序的设计应充分发挥会计的监督职能,使企业发生的各项财务收支按照规定的程序进行审批和进行账务处理。在设计审批制度时,各项财务收支业务须经过会计人员审核后再报有权审批人员审批,不经过这一环节,内部会计监督就起不到作用 |

控制范围设计 | 在设计各项业务内部控制制度时,要包含业务发生前的计划控制、业务发生时的过程控制和业务活动结果的控制,要体现各对象业务的真实性、合法性和合理性的控制 |

监督检查制度设计 | 在设计内部控制制度时应建立定期检查制度,定期检查制度包括: |

设计原则 | 具体说明 |

全面性与重要性相结合原则 | 内部控制应当贯穿决策、执行和监督全过程,覆盖企业及其所属单位的各种业务和事项。全面性原则要求内部控制是全方位的控制,即全过程、全员、全要素的控制: |

制衡性原则 | ①内部控制制度的基本要求是不相容必须分离。企业应在治理结构、机构设置及权责分配、业务流程等方面形成相互制约、相互监督的机制,同时兼顾营运效率 |

合法性与实用性相结合原则 | ①内部控制应当与企业经营规模、业务范围、竟争状况和风险水平等相适应,并随着情况的变化及时加以调整 |

成本效益原则 | ①内部控制应当与企业经营规模、业务范围、竟争状况和风险水平等相适应,并随着情况的变化及时加以调整 |

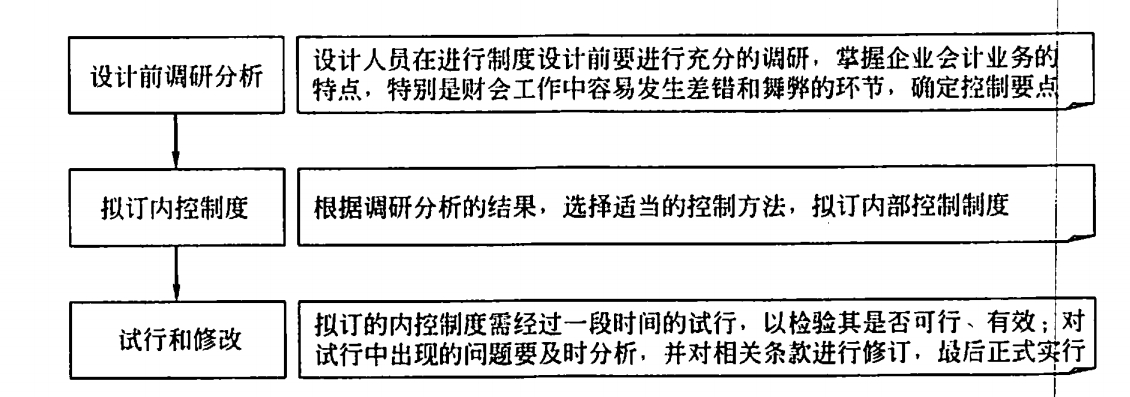

内部控制制度的设计程序一般应遵循研究、拟订、试行和修改四个步骤,具体说明如图2-10所示。

图2-10内部控制制度的设计程序

注意事项 | 具体说明 |

设计日标要明确 | 企业在内部控制制度时,如果忽视目标定位,可能会出现设计目标不集中、思路不清晰等问题。具体变现如下。 |

关键控制点要准确 | ①企业内部控制制度的设计,在层次上应涵盖董事会、管理层和全体员T.在对象上应涉及各项经济业务和管理活动,在流程上应渗透决策、执行、监督、反馈等各个环节 |

成本效益要统一 | 内部控制制度设计需讲求控制效率和效果,要合理权衡成本和效益的关系,避免如下两个极端:①成本节省偏好,即使对重要业务与事项、高风险业务领域,也不舍得投入必要的控制成本 |

制度设计要体现个性化 | 不同企业之间因所有制形式、组织形式、行业特点、经营模式、业务规模、企业文化等方面的差别在实施内部会计控制时也有不同的要求,因此,要具有个性化差异,不能照搬照抄 |

制度设计要适应企业发展 | 企业的内部控制制度也要与时俱进,要随着外部环境的变化、经营业务的调整、管理要求的提高而改进和完善,使企业在新情况、新问题面前有应对措施 |

相关资讯