客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

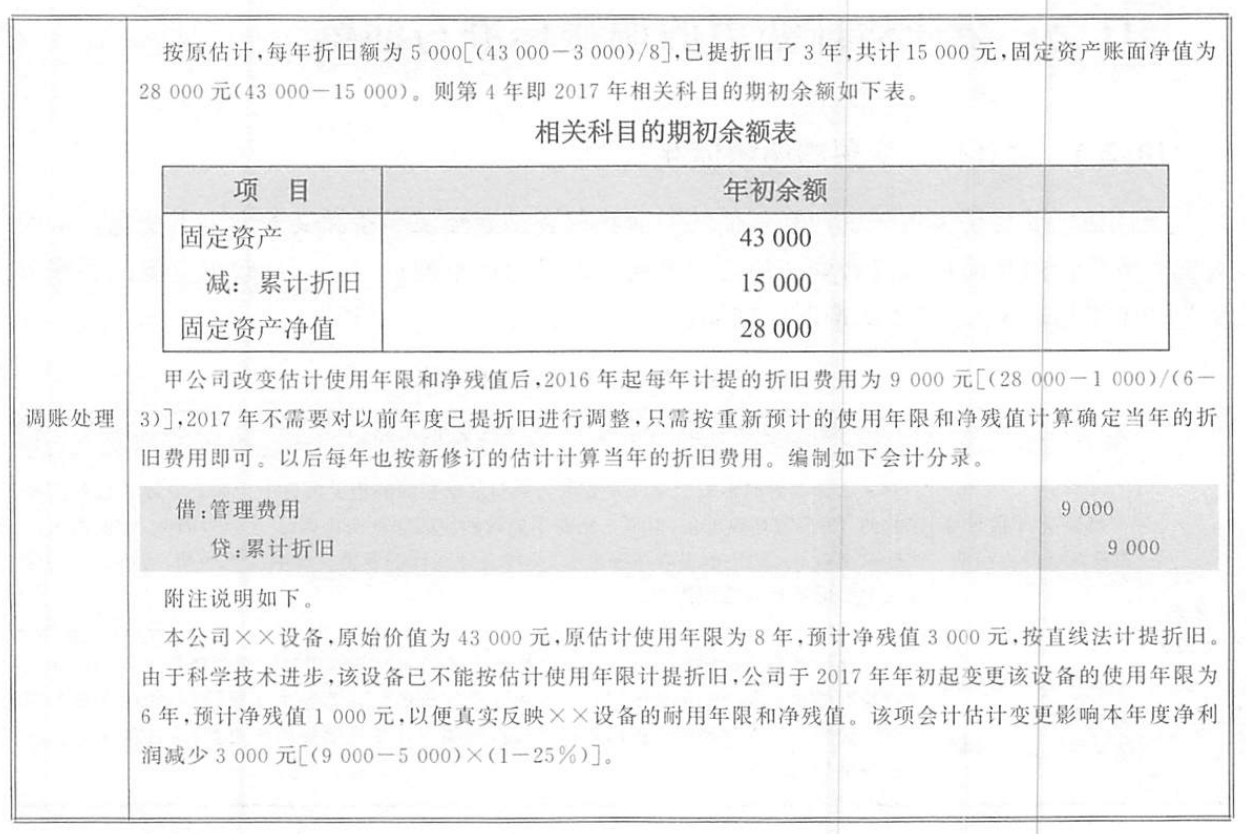

【第十章】第二节 会计估计变更的调账标准与演练

时间:2022-11-05浏览次数:560次

调账方法 | 调账标准 | |

未来适用法 | 如果会计估计变更仅影响变更当期 | 有关估计变更的影响数应计入变更当期与前期相同的相关项目中。如企业原来按照应收账款的3%提取坏账准备,但现在企业不能收回应收账款的比例已达5%,因此,企业改按应收账款余额5%的比例提取坏账准备,此项会计估计的变更只影响变更当期,应将会计估计 |

如果会计估计的变更既影响变更当期又相应未来期间 | 会计估计变更的影响数应计入变更当期和未来期间与前期相关的相关项目中。如企业应计提折旧的固定资产的预计使用年限或预计净残值的估计若发生变更,则会影响变更当期及以后使用年限内各期间的折旧费用,因而,此项会计估计变更的影响数,应在变更当期及以后各期分别确认 | |

披露内容 | 披露标准 |

会计估计变更的内容和理由 | 包括会计估计变更的内容、变更日期以及对会计估计进行变更的原因 |

会计估计变更的影响数 | 包括会计估计变更对当期损益的影响数,以及对其他有关项目的影响数 |

不能确定影响数的理由 | 具体说明会计估计变更的影响数不能确定的理由 |

相关资讯