客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

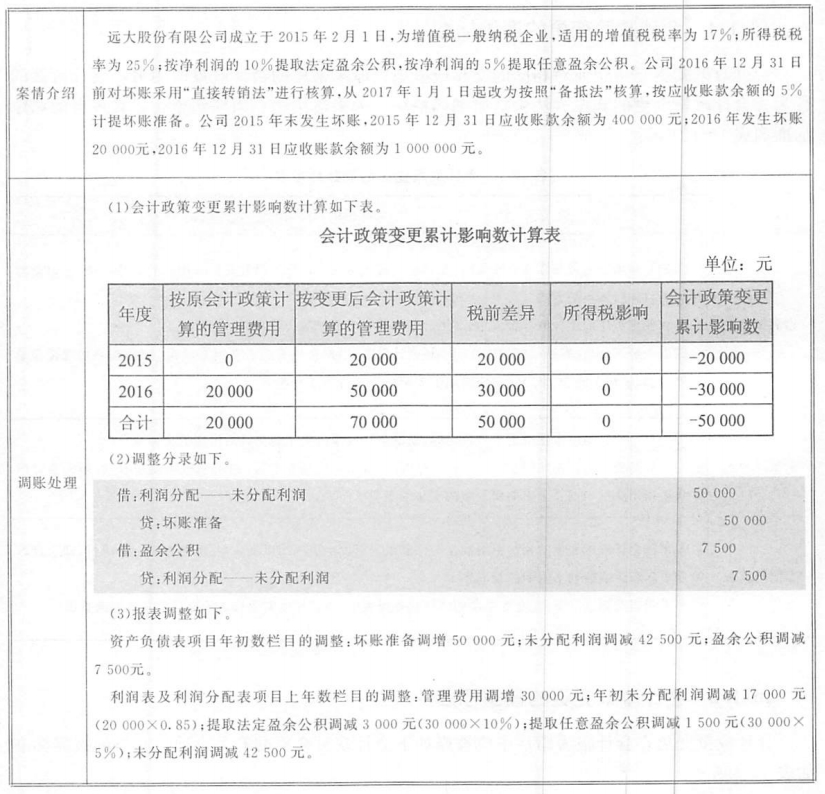

【第十章】第一节 会计政策变更的调账标准与演练

时间:2022-11-06浏览次数:638次

调账方法 | 调账标准 |

追溯调整法 | ①指对某项交易或事项变更政策时,如同该交易或事项初次发生时就开始采用新的会计政策,并以此对 |

未来适用法 | ①指对某项交易或事项变更会计政策时,新的会计政策适用于变更日后出现的交易或事项 |

当期调整法 | ①指将会计政策变更的累计影响数在会计政策变更发生当期加以确认,并单独作为一个项目,即会计政 |

披露内容 | 披露标准 |

会计政策变更的内容和理由 | 主要包括对会计政策变更的简要说明、变更的日期、变更前采用的会计政策和变更后所采用的新会计政策,以及会计政策变更的原因等 |

会计政策变更影响数 | ①采用追溯调整法时,计算出的会计政策变更的累积影响数 |

相关资讯