客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第四章】 第四节 无形资产增加业务的查账标准与演练

时间:2022-12-03浏览次数:282次

审查内容 | 查账标准 |

无形资产增加是否真实 | ①审查增加的无形资产是否有合法的证明文件,如购入或者接受捐赠的无形资产是否办理了产权转让手续,自行开发的无形资产是否经过了法定程序申请 |

无形资产计价是否合理 | ①审查购入的无形资产是否按照发票价值和其他直接相关费用的合计数入账 |

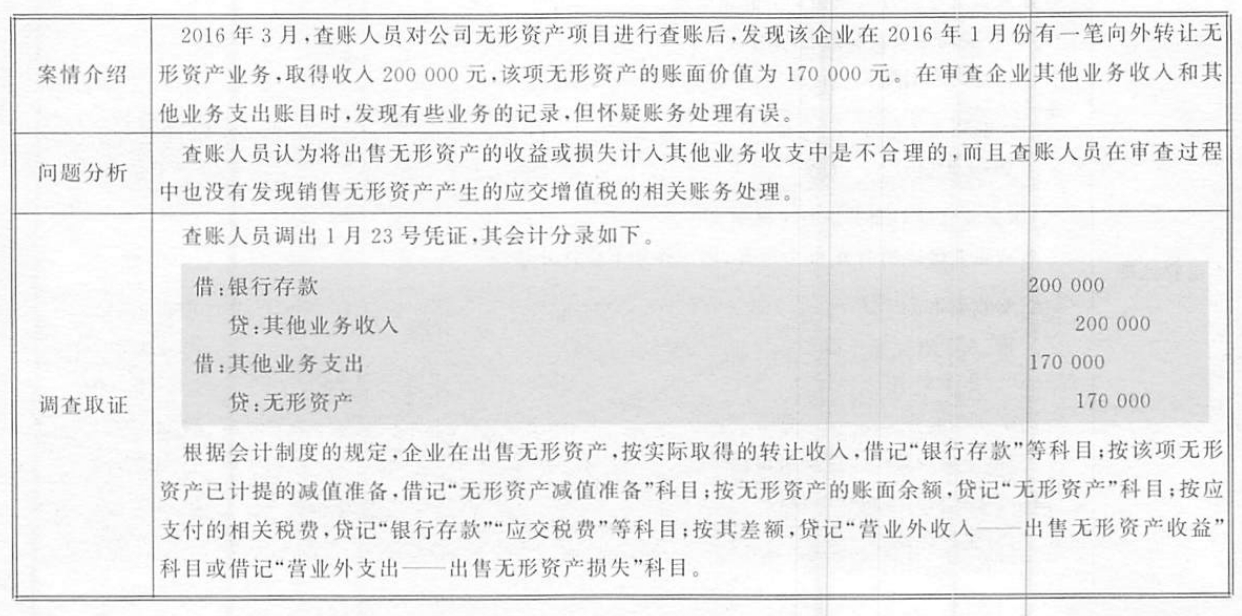

案情介绍 | 查账人员在审查企业无形资产业务相关账目时,发现公司在2016年1月1日开始研究开发一项新专有技术A,至2016年10月10日开发成功并投入生产,共发生研究费用300000元,开发费用2000000元。而账 |

问题分析 | 查账人员怀疑是否将应计入当期损益予以费用化的研究费用计入了无形资产的价值中,于是展开调查。 |

调查取证 | 于是查账人员翻阅了相关账簿,其会计分录如下借:无形资产 |

错弊处理 | 于是查账人员责令会计人员做了如下分录调整: |

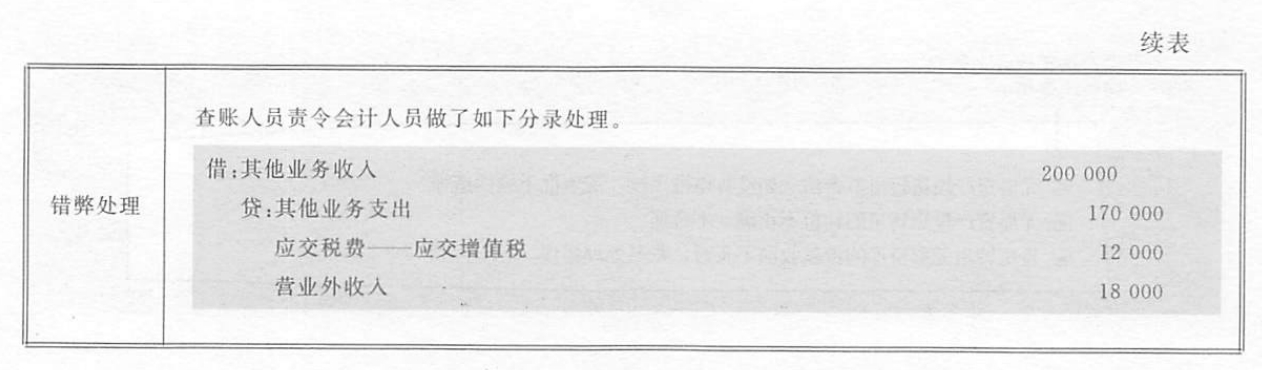

案情介绍 | 查账人员在审查企业无形资产时,发现其中有商誉作价400000元,再审查无形资产明细账和实收资本有关明细账,却没有该商誉的事项记录。 |

问题分析 | 查账人员怀疑会计人员有可能虚构了商誉400000元,造成了企业无形资产虚增,实收资本不实的假象。于是展开调查。 |

调查取证 | 查账人员调阅了该笔商誉业务的相关账目,其会计分录处理如下 |

错弊处理 | 查账人员责令会计人员做如下分录处理 |

审查内容 | 查账标准 |

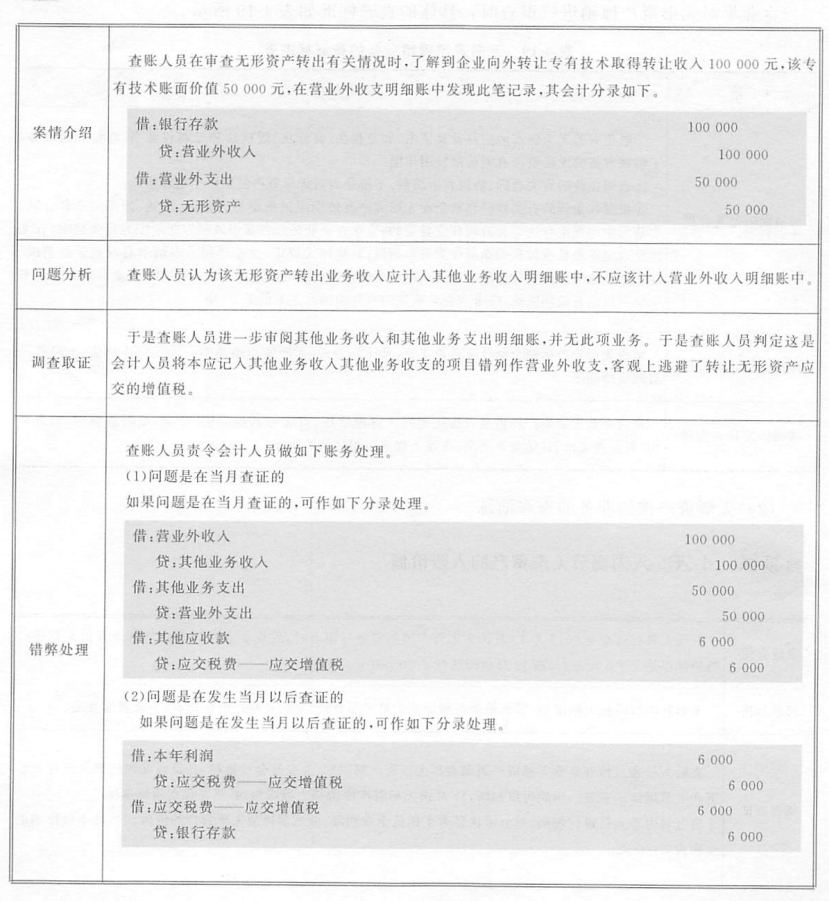

无形资产出售转让 | ①无形资产的出售转让业务是否合法,是否取得相关法律手续 |

无形资产投资转出 | ①无形资产投资行为是否经过了科学的决策程序,是否经过了可行性分析 |

无形资产投资转出不合法。如没有审批手续,或审批手续伪造等

审查内容 | 查账标准 |

摊销期限是否合理 | ①收集有关无形资产的法规及其证书,如专利法、商标法、版权法和专利权证书、商标证明书等, |

摊销金额是否合理 | 审查无形资产摊销金额计算是否正确,其计算公式:无形资产摊销额=无形资产价值/无形资产有效使用期限 |

摊销核算是否合理 | 审查企业无形资产摊销是否按规定列入管理费用,有无与其他费用、开支,如制造费用、销售费用、营业外支出、其他业务支出、在建工程支出相混淆的情况 |

案情介绍 | 查账人员在对企业2016年12月的无形资产摊销额进行审查时,发现企业在该月之前每个月的无形资产摊销额都是2000元左右,而12月份却达到了20000元。 |

问题分析 | 无形资产摊销额大幅增加,要么是企业增加了大量无形资产,要么是存在错弊现象,应该继续查证。 |

调查取证 | 查账人员通过检查企业无形资产明细表和无形资产明细账、总账等会计资料,并没有发现近期企业有无形资产大量增加的业务。因此可以判断,12月份无形资产摊销额大幅增加,必然是存在错弊事项。 |

错弊处理 | 查明该事项后,财务人员需要用红字冲销错误的凭证记录,同时用蓝字编制一张正确的凭证入账,如下所示。 |

案情介绍 | 2016年1月,查账人员在审查公司2015年度会计报表时,发现管理费用明显高于上年度的水平 |

问题分析 | 查账人员认为只有当无形资产预期不能为企业带来经济利益时,企业才能将该无形资产的账面价值予以转销。在查账过程中,会计人员不能拿出全部摊销无形资产成本的合理理由,因此,可以认定其相关会计处理存在错误。 |

调查取证 | 查账人员通过查阅管理费用明细账发现,公司将尚有6年使用期限的“商标权”的摊余价值300000元全部计入“管理费用”账户。公司管理部门没有拿出全部摊销无形资产成本的合法证据。其会计分录如下: |

错弊处理 | 查账人员责令会计人员做如下账目调整 |

相关资讯