一、行业发展现状

根据中华人民共和国工业和信息化部的界定,互联网和相关服务企业(以下简称互联网企业)是持有增值电信业务许可证的企业,业务类型可分为互联网数据中心业务、互联网接入服务业务、互联网信息服务业务。互联网信息服务业务的经营平台可进一步细分为电子商贸平台、生活服务平台、网络游戏平台、通信软件及社交平台、电子内容平台、互联网金融平台等。

本部分将重点围绕互联网信息服务业的业务模式和相关的税收风险进行分析。

(一)互联网和相关服务业主要经营情况

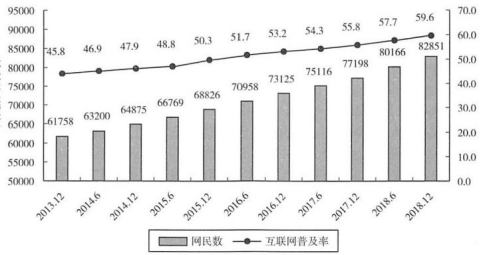

根据中国互联网络信息中心(CNNIC)发布的第43次《中国互联网络发展状况统计报告》,截至2018年12月,我国网民规模达8.29亿,互联网普及率达到61.2%(见图16-1)。互联网使用者基数的增加也推进了我国互联网企业的发展。

图16-1中国互联网网民规模和互联网普及率

数据来源:《中国互联网络发展状况统计报告》。

根据最新数据,截至2019年6月末,中国市值最大的前10名企业中,互联网企业占据前2名的席位,分别为3.03万亿元和2.95万亿元的市值。

根据最新数据,截至2019年6月末,中国市值最大的前10名企业中,互联网企业占据前2名的席位,分别为3.03万亿元和2.95万亿元的市值。

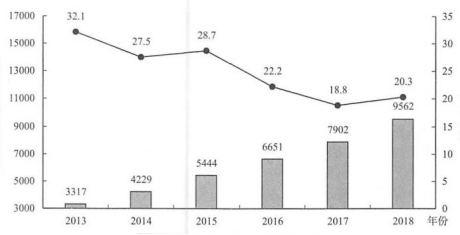

收入方面,根据工业和信息化部数据显示,2018年互联网和相关服务业规模保持快速增长,营业利润持续上升。2017年度我国互联网和相关服务收入300万元以上的互联网企业,在2018年完成业务总收入9562亿元,比上年增长20.3%。主要省份保持良好增长态势,互联网业务收入总量居前3位的广东、上海、北京,互联网业务收入分别增长26.5%、20%和25.2%。2013—2018年互联网业务收入增长情况如图16-2所示。

图16-22013—2018年互联网业务收入增长情况

数据来源:《2018年互联网和相关服务业经济运行情况》。

税收方面,根据《中国税务年鉴(2018)》,2017年我国互联网和相关服务税收收入占比约为全国全行业总税收收入的0.06%,较上年增长55.1%,增速远大于整体税收增长速度。

(二)互联网和相关服务业主要分布情况

从空间分布的角度来看,中国互联网企业存在4个聚集区,基本呈现核心边缘形态。4个互联网企业聚集区分别为:珠江三角洲(以深圳、广州为核心)、长江三角洲(以上海、杭州为核心)、京津冀地带(以北京为核心)和福建厦门一带(以厦门为核心)。其中,互联网企业最为集中的城市主要包括北京、深圳、上海、广州和杭州。

由此可见,这些聚集区主要分布在东部沿海地区,中国互联网企业的这种核心边缘的形态主要是受到了国家政策、科技创新、信息基础建设和高新型人才流动等因素的综合影响。由于东部沿海地区对外开放时间早、信息化程度高、实施人才引进计划积极,互联网企业呈现出这种在东部沿海地区聚集的空间结构。

二、行业特点

1.规模效应和巨头效应明显

互联网服务大多在线上提供,边际成本接近为零,同时一项服务随着用户数量增加,其社会价值和商业价值成倍增长,并对已有用户形成巨大的黏性。这些特点要求互联网企业必须不断扩大用户规模,快速形成规模效应。同时,那些没有形成规模的产品和服务将会逐渐被市场淘汰。

国内知名电商智库电子商务研究中心发布了《2018年(上)中国网络零售市场数据监测报告》,报告显示,互联网行业中的某些细分市场已形成巨头效应,市场份额趋于稳定,如电商平台,2018年上半年市场份额前三的电商平台企业的市场占有率总和在85%以上,巨头效应显著。

对税收征管而言,税务机关可将互联网行业中的巨头企业作为标杆,进行重点研究,从大方向上理解和把握具体细分市场的业务模式、盈利模式、会计处理和税务处理,有针对性地研究和探讨相关税务问题。

2.采用协议控制(VIE)架构

由于互联网行业外资准入限制、A股上市门槛较高、直接境外上市审批及监管要求相对宽松等原因,目前中国互联网企业多数会采用协议控制(VIE)模式的红筹架构实现海外融资。

在VIE架构下,外商独资企业(WFOE)通过协议控制境内运营公司(OPCO),实现会计上并表。OPCO一般持有相关的运营牌照,从第三方取得收入,并通过关联交易(例如服务费)向WFOE转移利润,再由WFOE向境外股东分配利润。

VIE架构的搭建、拆除、股权结构的调整都可能产生税务问题,因此需要多加关注。

3.轻资产且持续亏损

互联网企业在发展的初期通常需要投入大量的资金用于人才团队的建设、企业品牌价值的维护和提升、平台的丰富和完善等,但这些投入不一定在资产负债表上形成资产列示;另外,很多互联网平台的运营模式决定了其不会像传统行业拥有大量的库存商品、土地和不动产。很多情况下,互联网行业是一个轻资产的行业,从资产负债表上看,可能显示为较低的净资产额。

另外,大量的资金投入,以及免费为用户提供服务吸引流量,都会在利润表中体现为成本费用,因此从利润表上看,互联网企业在初期或成长期可能处于持续亏损的状态。

基于互联网企业的上述特点,区别于传统的估值模式,投资机构对于互联网企业的估值,更多的是从其商业模式、人才团队的能力、用户数量等方面进行估值。但这些估值往往具有较大的不确定性和波动性。

从税务角度来看,互联网企业股权的公允价值是否等同于投资机构对其的估值,是一个有待进一步研究的课题。

4.用户可能不等于客户,企业可能向用户提供大量免费服务

互联网企业具有典型的“先有用户流才有现金流”的特征。与传统企业相比,互联网企业具有突出的“流量经济”特点,互联网企业往往通过对社会公众提供免费的服务或产品以及各种营销手段吸引流量,累积用户数量,获取足够的市场份额和用户黏性,再通过探索合适的盈利模式将流量货币化,从而获得收入和现金流入。

因此,互联网企业的用户可能并不一定是直接提供收入的客户。例如搜索平台,用户在上面进行搜索是免费的,并不会为平台带来收入,因此并不是搜索平台的客户。又如电商平台上的消费者,其通过平台购买商家在平台上发布的产品或服务,平台向商户收取服务费,但是通常并不会向消费者收费。因此,互联网企业的用户可能不等于客户。

互联网企业的这一特点会影响会计处理(例如平台企业发放给用户的各种优惠、补贴是冲减收入还是作为销售费用)。同时,与用户或客户之间的差别关系,也会提高税务处理的复杂程度。

5.研发投入高

传统行业更新换代往往是以3年、5年甚至10年为周期,而互联网行业则要快得多,例如手机每年都会更新换代,很多相关的互联网应用也必须以相同的速度快速迭代。快速的迭代就要求互联网企业不断地创新,在研发支出上有不断的投入。根据工业和信息化部的数据,2019年,全行业研发投入535亿元,比上年增长23.1%。互联网企业较高研发投入的特点,使其只要符合一定条件即可享受高新技术企业、软件企业、技术先进型服务企业的税收优惠政策,以及研发费用加计扣除、软件产品增值税即征即退等优惠政策。因此,需要关注税收优惠适用的准确性。

三、业务分类和发展情况

(一)互联网信息服务业务

根据《互联网信息服务管理办法》,互联网信息服务业务是指通过互联网向上网用户提供信息的服务活动。根据工业和信息化部的数据,2019年,互联网企业完成信息服务收入达到8594亿元,比上年增长20.7%,占互联网业务收入比重为89.4%。其中,电子商务平台收入3667亿元,比上年增长13.1%;网络游戏(包括客户端游戏、手机游戏、网页游戏等)业务收入1948亿元,比上年增长17.8%。互联网信息服务业务是本部分重点分析的内容,其主要业务类型有以下几种(见表16-1):

表16-1互联网信息服务业务类型

信息服务业务类型 | 描述 | 相关互联网企业 |

电子商贸平台服务 | 线下商务的机会与互联网结合在一起,让互联网成为线下交易的前台,这样线下服务或商品就可以使用线上营销 | 淘宝、天猫、京东等 |

通信软件及社交平台服务 | 一种基于互联网的即时交流软件 | 微信、QQ等 |

电子游戏服务 | 以互联网为传输媒介,以游戏运营商服务器和用户计算机为处理终端,以游戏客户端软件为信息交互窗口的,旨在实现娱乐、休闲、交流和取得虚拟成就的具有可持续性的个体性多人在线游戏 | 腾讯游戏、盛大游戏等 |

信息服务业务类型 | 描述 | 相关互联网企业 |

电子内容平台服务 | 将产品电子化放入网上平台供客户免费或付费浏览。现我国主流的电子内容平台包括,流媒体音乐平台、视频平台、新闻门户、网络小说平台等 | 网易音乐、爱奇艺视频等 |

搜索引肇 | 指根据一定的策略、运用特定的计算机程序从互联网上搜集信息,在对信息进行组织和处理后,为用户提供检索服务,将用户检索的相关信息展示给用户的系统 | 百度、谷歌搜索等 |

互联网金融 | 传统金融机构与互联网企业利用互联网技术和信息通信技术,实现资金融通、支付、投资和信息中介服务的新型金融业务模式 | 支付宝、陆金所等 |

生活服务平台服务 | 基于生活服务行业并为便捷人民生活服务的社会化平台,属于比较完善的电子商务形式。主要连接消费者和生活服务行业,能使服务行业及时高效地为消费者服务 | 美团、饿了么、大众点评等 |

云服务 | 指通过网络以按需、易扩展的方式获得所需服务。这种服务可以是和软件、互联网相关,具体有云计算、云储存等 | 腾讯云、京东云、百度云等 |

以上分类并未覆盖所有的互联网信息服务业务,在此仅列举了目前主流的互联网信息服务业中的细分行业。随着移动互联网技术的日趋成熟及智能手机的普及,互联网行业将不断涌现出新兴业务模式,本部分主要对互联网信息服务业中的主流细分行业进行分析探讨。

(二)互联网数据中心业务

互联网数据中心业务,是指服务商利用自有或租赁的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境,为企业、政府提供服务器托管、租用以及相关增值等方面的全方位服务。互联网数据中心业务包括基础性服务和增值服务,基础性服务主要包括机房、带宽租用,服务器托管等资源类业务和虚拟主机、域名等服务;增值服务主要包括网络安全、网络管理、数据备份等服务。

互联网数据中心业务保持稳步增长。根据工业和信息化部的数据,截至2018年底,互联网企业部署的服务器数量达141万台,比上年增长31.8%;完成互联网数据中心业务收入158亿元,比上年增长8.0%。

(三)互联网接入服务业务

互联网接入服务,通过特定的信息采集与共享的传输通道,利用话线拨号接入等传输技术完成用户与IP广域网的高带宽、高速度的物理连接。根据工业和信息化部的数据,2018年,互联网企业完成互联网接入业务收入146亿元,比上年下降11.8%。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010