连锁餐饮业整体的会计电算化程度高、财务核算集中度高,税收风险主要来源于税会差异、管理盲区、对税收政策了解掌握欠缺等,呈现行业性、隐蔽性的特点。

(一)连锁餐饮企业的成本、费用真实性问题

在成本核算环节,连锁餐饮企业采购的粮食、蔬菜等原料基本来自农贸市场或农户,多以白条或内部收购凭证进行结算,容易发生多计成本和费用的风险。连锁餐饮企业多计成本和费用的方式主要有:

1.随意结转食品成本,调节利润。

2.不按规定摊销装修费用。

3.在成本中列支不属于企业的费用。

4.使用未按规定取得的成本列支凭证,如以白条、收据等代替发票入账。5.支付一定的“开票费”,取得无真实业务的发票,虚列成本。

(二)连锁餐饮企业收入确认问题

餐饮行业的消费以现金结算为主。大多数企业往往会采用电脑打小票给消费者作为消费凭证,而非税务机关规定的发票,一些餐饮企业借机采取收入不计人账目或设置两套账目的形式逃避税收。连锁餐饮企业不计或少计营业收入的方式主要有:

1.设置账外账。记载的收入主要有:不开票的经营收入;酒、饮料等供货商支付的促销费,海鲜等供货商支付的进场费、广告费、赞助费;连锁加盟店的加盟费;会员制餐厅的会员费;给未消费的他人虚开餐饮业务发票并收取一定比例的“开票费”。

2.收支抵冲,少计营业收入。以餐饮消费抵冲承包费、租赁费、应付装修费、应付原材料款、广告宣传费等,双方均在结算付款期结算差价,只就“结差”部分入账。

3.不按规定及时确认收入。签单消费不按规定进行账务处理或不及时确认收入,造成少计应税收入。

4.信用卡手续费和小费收入未计人营业收入。

(三)连锁餐饮企业从业人员个人收入确认问题

由于餐饮行业员工流动性大,按日或按次支付工资或劳务报酬的现象较多,用现金结算工资、各类加班费、奖金比例较大,甚至存在以提供食宿、餐饮卡券等来冲抵工资薪金的行为,从而存在未足额申报扣缴个人所得税的风险。

二、税收征管难点

(一)企业采用的信息系统专用性强

目前越来越多的连锁餐饮企业都采用专门的业务和财务计算机管理系统,如盘存管理系统、快餐店管理系统等。电子表单、计算机数据代替了传统的纸质流水单和营业日报表,更有较大规模的餐饮企业使用个性化软件。餐饮行业的数字化转型,对税务机关的征管信息化、人员专业化提出了更高的要求。

(二)税源监控难度大

良好的经济态势下,餐饮业的连锁化发展,不仅体现在子公司数量的扩张,还体现在向周边业务的延伸,如兼营住宿、婚庆等多种项目。这就造成了管理一户企业,往往要同时延伸管理与之相关的几家成员企业,核实一笔收入往往涉及多个分店、多个税目的情况,客观上加大了税源监控的难度。

(三)跨国经营带来避税风险

随着跨国企业全球化经营程度的加深,其税务管理问题的复杂性大大增强。大多数在华外资企业受控于境外跨国公司,没有独立的生产经营决策权,且在核心技术上长期依附于跨国公司,在境内实现收入的同时却无利润实现或实现的利润与其投入不成比例。本土企业逐步走出国门,在国外设立餐饮门店,或者进行复杂的股权筹划,在国外设立“母公司”,进行返程投资,使得税收管理日渐复杂。

(四)关联交易导致监控难度大

集团性连锁餐饮企业下属企业较多、关联交易频发,发现集团间的关联交易和判断是否符合独立交易原则比较困难,给税收监管带来了一定的难度和挑战。

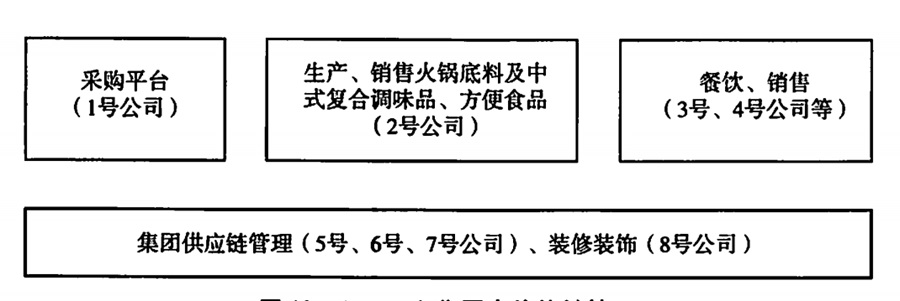

以ABC集团为例(见图10-1),ABC集团涉及上百家公司,集团内的价值链交错复杂,关联交易繁多,导致了税务机关的监管难度加大。

图10-1ABC集团内价值链情况

图10-1ABC集团内价值链情况

注:图中括号内名称为在ABC集团内承担该职能的公司。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010