1.3.1 查账与管理层的关系

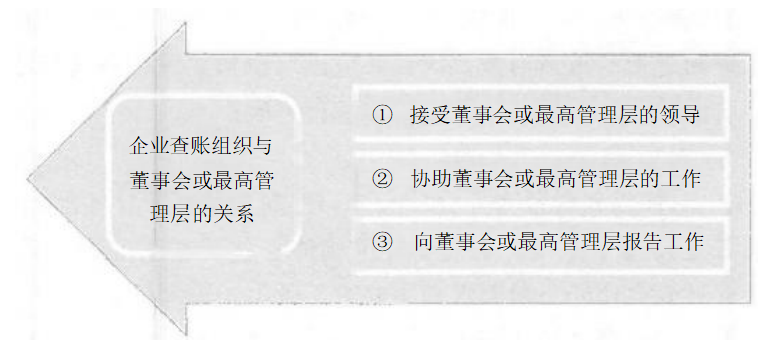

企业的查账组织应接受董事会或最高管理层的领导,保持与董事会或最高管理层的良好 关系,协助董事会或最高管理层履行职责,实现董事会或最高管理层与查账工作在企业治理 中的协同作用。

企业查账组织与董事会或最高管理层包括图1-2所示的三个层次的关系。

1.3.2 查账与治理层的关系

治理层是指对被审查单位战略方向及管理层履行经营管理责任负有监督责任的人员或组 织,治理层的责任包括对财务报告过程的监督。监事会的主要职责是对企业财务及企业董 事、经理的行为进行监督。因此, 一般认为监事会属于治理层。

查账既是企业治理的一部分,又是治理有效性审计的重要手段。查账在企业治理中的作

用包括以下主个方面。

① 监督、评价和分析企业经济活动的风险与各项控制。

② 复核并证实信息可靠并符合相关政策、程序与法律。

③ 协助管理者向董事会和执行管理机构提供风险防范及治理有效的保证。

1.3.3 查账与内部控制的关系

查账是指以国家政策、法律法规以及企业的制度规范为依据,运用一定技术方法、经验和技巧,对单位经济信息资料,主要是企业会计账目进行审查、验证、分析、查对的过程。 它主要是对内部控制的有效性、财务信息的真实性和完整性以及经营活动的效率和效果所开 展的一种评价活动,并实施内部监督,为企业内部管理服务。

内部控制是指企业为了保证业务活动的有效进行和资产的安全完整,防止、发现和纠正 错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策、措施及程序。

查账与内部控制二者具有以下四种关系。

① 内部控制是查账的前提。

② 内部控制影响查账的方法,促进查账工作的效率和质量。

③ 查账对内部控制进行再控制。

④ 二者相辅相成。

1.3.4 查账与内部审计的关系

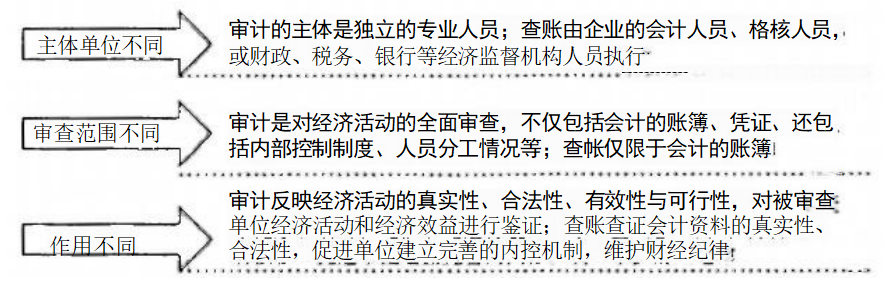

查账和企业内部审计所包含的内容并不完全相同,

查账,是通过对账簿、凭证及有关资料的检查,查核企业会计资料所反映的经济活动是 否真实、合法,有无经济违法行为的一项检查活动。

内部审计是指由独立的专门机构或人员接受委托或根据授权,对国家行政、事业单位和 企业单位及其他经济组织的会计报表和其他资料及其所反映的经济活动进行审查并发表审计 意见。

由此可见,查账和审计是两个不同的概念,但两者之间有着密切的联系:查账是内审的 部分内容,没有查账这一基础而又重要的工作环节就无权对会计报表发表审计意见,可以说 查账构成了内审工作的主体内容,两者的关系可以用图1-3说明。

图1-3 查账与内审的区别

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010