客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第十章】第五节 资产负债表日后事项的调整标准与演练

时间:2022-11-01浏览次数:607次

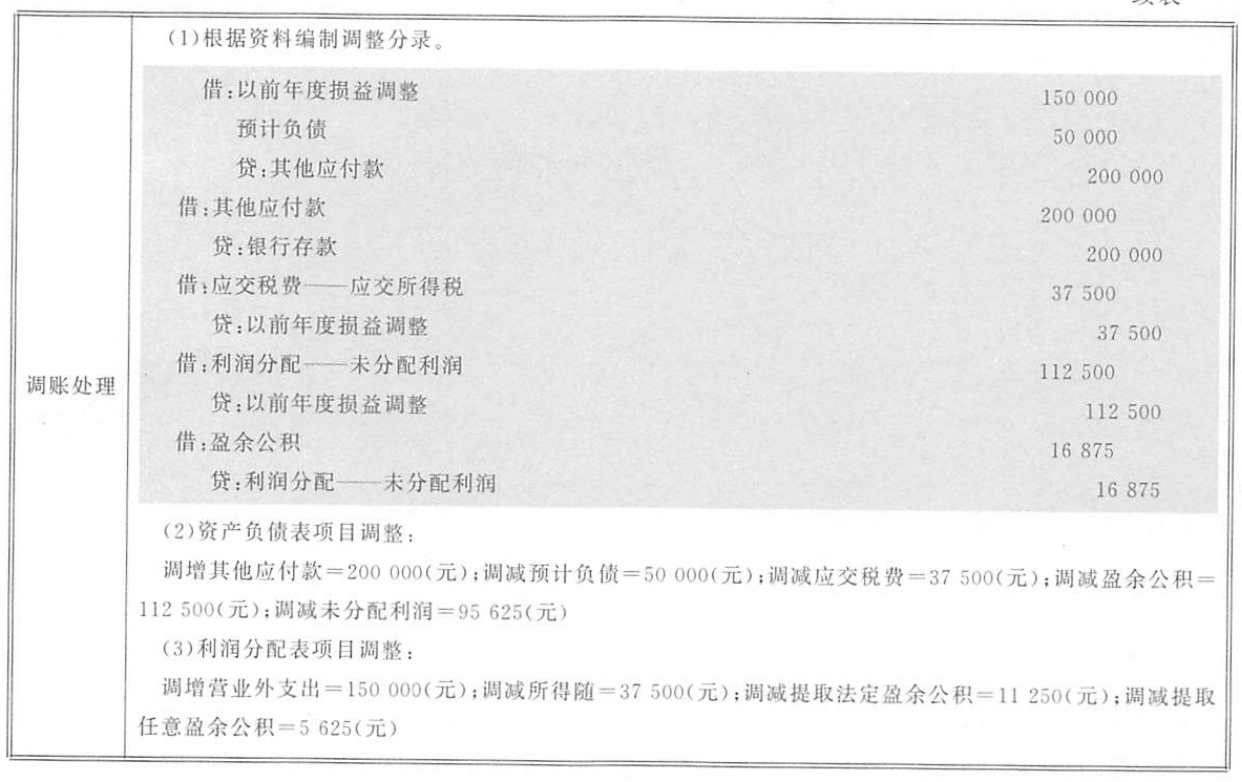

调整内容 | 调整标准 |

涉及损益的事项,通过“以前年度损益调整"账户核算 | ①调整增加以前年度收益或调整减少以前年度亏损的事项,以及调整减少的所得税,记入“以前年度损益调整”的贷方 |

涉及利润分配调整的事项 | 如增提或减提盈余公积等直接在“利润分配——未分配利润”账户中核算 |

不涉及损益及利润分配的事项 | 不涉及损益及利润分配的事项,调整相关账户 |

调整会计报表相关项目的数字 | ①调整资产负债表日编制的会计报表相关项目的数字 |

披露内容 | 披露标准 |

股票和债券的发行 | 披露企业在资产负债表日以后发行股票、债券等.以使财务报告使用者了解与此有关的情况及可能带来的影响 |

对一个企业的巨额投资 | 披露企业在资产负债表日以后决定对一个企业的巨额投资,以使财务报告使用者了解对一个企业的巨额投资可能会给投资者带来的影响 |

自然灾害导致的资产损失 | 披露自然灾害导致的资产损失,避免其对财务状况所产生的影响,使财务报告使用者产生误解,导致作出错误的决策 |

外汇汇率发生较大变动 | 如果资产负债表日后汇率发生较大变化,应对由此产生的影响在报表附注中进行披露 |

相关资讯