一、行业概况

根据《国民经济行业分类》(GB/T4754—2017),电视业属于“文化、体育和娱乐业”(代码:R),大类属于“广播、电视、电影和录音制作业”(代码:87),中类属于“电视”(代码:872)下的小类“电视”(代码:8720)。电视行业是指有线和无线电视节目的现场制作、播放及其他相关活动,还包括互联网电视。该行业包括广播电视频率频道经营、影视节目制作发行、电视购物、新媒体、院线等业务板块,形成了一条主业突出、业务多元化发展的跨媒体产业链。

电视是人们获取和传播信息的重要渠道。随着城镇居民文化娱乐消费占比提升,电视行业进入高速发展期。2019年底,全国电视节目综合人口覆盖率达到99.39%,全国交互式网络电视(IPTV)用户12.74亿户,互联网电视(OTT)用户28.21亿户。《2019年全国广播电视行业统计公报》显示,2019年全国广播电视行业总收入8107.45亿元,同比增长16.62%。

二、行业发展现状

一是文化产业改革加快电视行业市场化进程。2005年,国务院出台《关于非公有资本进入文化产业的若干决定》(国发〔2005〕10号),鼓励非公有资本进入电视剧制作发行,投资参股国有广播电台和电视台的音乐、科技、体育、娱乐方面的节目制作。2009年,国家广播电视总局发布《关于认真做好广播电视制播分离改革的意见》(广发〔2009〕66号),明确“制播分离应从实际出发,采取多种形式”的改革方式。文化产业的持续改革,以及对民营资本逐步放开,推动了我国电视行业的发展和市场化进程。

二是媒体融合发展推进行业结构优化调整。近年来,广播电视机构积极推进媒体融合、智慧广电建设与三网融合,融合发展业务收入显著增加,2019年广播电视机构融合发展业务收入647亿元,同比增长25.29%。主要包括:广播电视机构新媒体广告收入194亿元,广播电视机构网络视听收入153亿元,有线电视网络宽带、智慧城市等三网融合业务收入116亿元,交互式网络电视(IPTV)平台分成收入121亿元,互联网电视(OTT)集成服务业务收入63亿元。

三是行业管理规范促进电视产业链去芜存菁。伴随国内电视节目消费需求的增长,我国电视节目投资快速扩张。2018年以来,影视节目行业历经影视题材导向审查、税收政策调整、资本退潮、演员限薪等变革,进入加速去产能阶段,随着观众审美的提高、行业管理的规范,内容创作更加注重题材和品质,告别唯流量时代。

四是互联网视频播放平台行业发展势头迅猛,并向产业链上下游辐射。2010年以来,在技术、政策、资金等因素推动下,中国在线视频行业发展快速,行业会员规模与渗透率不断攀升。中国手机网络视频用户规模从2010年的6630万户快速攀升至2015年的4.1亿户,增速一直维持在20%以上。在线视频行业头部内容的生产向多样化和碎片化发展。一方面,网络用户的年轻化及内容的垂直化,使其选择“大众明星”的必要性降低;另一方面,用户喜好趋于分散,对头部内容制作方的依赖降低。此外,视频平台行业向上进行IP囤积和内容创作,向下借助资本力量成立艺人经纪公司,实现产业链上下游辐射(见图16-1)。

图16-1视频平台向产业链上下游辐射

三、主要业务介绍

本部分重点介绍影视节目制作、电视购物、互联网视频播放等收入规模大、市场化程度高的业务板块。

(一)影视节目制作

影视节目制作以常规电视栏目、影视剧和在电视台播出的演艺活动等电视节目为核心产品。影视节目制作企业负责节目的内容制作和发行,其收入来自播放平台运营商支付的版权费或播映权费,以及广告主支付的广告费;播放平台运营商是电视节目的购买者和播出渠道的提供方,以各级电视台为主,还包括网络播放平台、IPTV、手机电视、移动电视等新媒体平台,播放平台运营商主要通过向广告主提供广告时段来实现广告收入以及向观众收取会员费、点播费等获取收入;下游的电视观众和新媒体用户是电视节目的最终消费者,其在收看电视节目过程中得到的效用以收视率、点播率等形式加以反映,进而决定了该节目的内容价值和广告价值。影视节目制作业务示意见图16-2。

图16-2影视节目制作业务示意

影视节目制作行业政策准入门槛较低,制作机构数量众多,竞争较为激烈。视频网站网络自制剧的快速发展也加剧了电视剧制作行业的竞争。网络自制剧具有成本低、制作周期短,以及题材、盈利模式多样化等特点,且可借助视频网站的平台优势,近年来发展迅速。

(二)电视购物

电视购物是通过可视化的、生动形象的商品展示,促使消费者消费的营销行为。电视购物自20世纪90年代进入中国,营销模式主要有两种。一种是以东方购物、快乐购等拥有广电集团背景的电视购物频道为代表的营销模式,为目前国内电视购物行业的主流。另一种是以橡果国际有限公司等无广播电视背景企业为代表的电视直销商业模式,通过购买广告时段作为企业销售推广和营运的平台。

我国现有电视购物频道数量较多,以全国和区域电视购物频道为主。随着电商销售渠道崛起,电视购物企业推出了移动购物APP,进驻在线购物网站、短视频平台等,电视购物行业进入多媒体融合阶段。

(三)互联网视频播放平台

互联网视频播放平台主要涉及内容制播、版权经营、用户付费、广告营销四项业务。

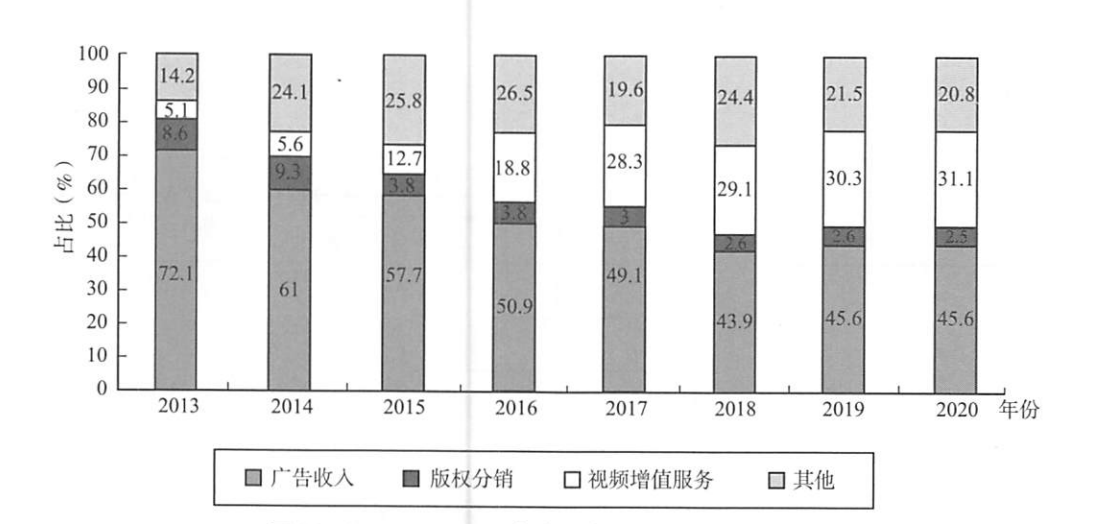

近年来,从最初尝试引进海外模式,到以自制生产模式为主,互联网视频播放平台内容制播业务发展愈发成熟。版权经营方面,通过分销、采购、投资为一体的生态链构建完备的版权资料库,以独家使用权授予、授权播放等模式获利。用户付费业务方面,自2014年开始,各视频网站纷纷转型,“付费会员”成为新的增长点,会员业务逐渐成为在线视频的重要收入构成。互联网视频平台用户规模稳步提升,截至2019年6月30日,网络视频用户总数达到7.58亿,其中长视频的用户规模约为6.39亿,短视频用户规模约为6.47亿。与此同时,以互联网为主的新媒体广告增长迅猛,产业规模大幅扩张,成为重要的媒体竞争市场力量。2012—2020年中国在线视频行业收入构成如图16-3所示。

图16-32012—2020年中国在线视频行业收入构成

数据来源:智研咨询发布的《2019—2025年中国在线视频行业市场专项调研及投资前景分析报告》,2019年4月。

四、行业特点

(一)行业政策监管严格

国家对影视节目的制作、进口、发行等环节有一系列严格的行业准入、作品内容审核和发行监管政策。自2016年起,国家广播电视总局不断加强对网络视听内容的监管,“网台相同标准”成为网络视听内容监管的趋势。

电视购物方面,国家广播电视总局2009年颁布的《关于电视购物频道建设和管理意见》和《广播电视广告播出管理办法》对电视购物经营企业的注册资金和资质进行严格要求。中国电视购物联盟2016年发布的《中国电视购物行业标准(试行)》,对电视购物经营企业作出了具体规范。市场监督管理部门对电视购物广告是否涉及夸大宣传、误导消费等行为进行监管。

互联网视频播放平台方面,中国网络视听节目服务协会2019年发布《网络短视频平台管理规范》,对网络短视频平台实行节目内容先审后播制度。

(二)高收益与高风险并存

影视节目的内容丰富度、独家版权已成为电视厂商之间竞争的“王牌”,在综艺节目和电视剧中体现尤为明显。优质且有独占性的影视节目带来高收视率,并带来较高广告收入。但是,相较于其他国家的边拍边播制度,在我国发行电视剧需获得电视剧发行许可证,影视节目制作公司需承担资金投入风险、审核风险、播出风险等。

(三)制作成本有特别规定

2018年,国家广播电视总局出台《关于进一步加强广播电视和网络视听文艺节目管理的通知》(广电发〔2018〕60号),规定每部电影、电视剧、网络视听节目全部演员、嘉宾的总片酬不得超过制作总成本的40%,主要演员片酬不得超过总片酬的70%,鼓励以优质内容取胜,不断创新节目形式,严格控制嘉宾片酬。

(四)精细分类与实时互动

互联网视频播放平台内容由泛娱乐化向专业化转变,通过分析用户消费数据,还原用户真实喜好,细分内容产品类型。受众可以通过弹幕、点赞、评论等方式在平台上进行一对一或多对多的即时互动,感染力、娱乐性更强。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010