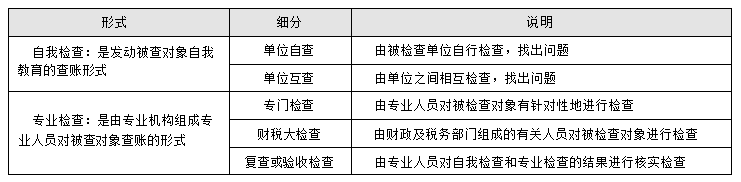

1.1.1 查账组织形式

查账的组织形式,是根据审查的范围、内容、目的、时间等不同要求,采取相应的形 式。常用的查账组织形式有自我检查和专业检查两种。具体如表1-1所示。

表1-1 查账组织形式一览表

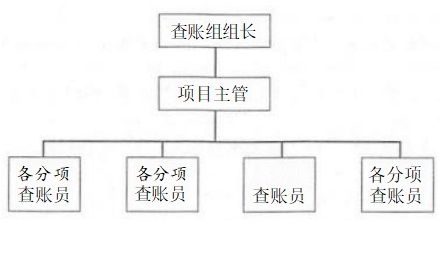

1.1.2 查账组织设置

企业查账组织的设置应考虑企业的性质、规模、内部治理结构及相关规定,并配备一定 数量具有专业素养和任职资格的查账人员。根据企业的性质和规模,可建立临时性的查账组 织,根据审查单位和内容类型,选拔专门的查账人员,组成相应的查账组织。

图1-1是某企业的查账组织结构,供读者参考。

图1-1 某企业查账组织结构示例

1.1.3 查账人员配备

为了完成查账任务,就必须依据查账的目的、范围、时限以及查账对象的业务范围等客 观需要,配备一定数量和质量的查账人员,合理搭配,分工协作。

1.1.4 查账工作职责

查账人贵的具体工作职责如下所述。

① 查账人员负责审查经总经理批准的财务收支计划、销售经营计划、投资计划、周定 资产购置计划、资金筹集和使用计划、利润分配的执行情况,发现问题应及时向公司领导反 映,并提出改进设想、办法及措施,对计划指标的调整提出意见和建议。

② 查账人员负责审查各项费用开支标准,是否按标准执行,有无超标准、超范围开支。 正确核算成本费用,严格划清成本界限。

③ 查账人员负责审查财务部各项规章制度的贯彻执行情况,对违反规定的现象和工作 中的疏漏应及时指出,并提出改正意见和建议。

① 查账人员、财务经理可随时对报表、明细账进行调阅、检查,对数字的真实性、计 算的准确性、内容的完整性提出质疑,会计人员应对自己负责的账目清楚明确,据实回答。

⑤ 查账人员负责审核账务处理是否符合会计制度的规定,是否符合公司经营管理的需 要,是否能真实、全面地反映公司实际情况。

⑥ 查账人员审核会计人员每月是否对自己负责的科目进行自查、分析。如有入账错误 或异常变动, 是否及时查找原因,及时调整和更正。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010