客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

【第二章】 第五节 测试与评价

时间:2022-12-12浏览次数:796次

客户 | ××公司 | 签名 | 日期 | 2016年4月15日 | |||||

项目 | 调查问卷 | 编制人 | 李×× | 2016.4.15 | 索引号 | Y-15 | |||

截止日期 | 2015.12.31 | 复核人 | 张×× | 2016.4.17 | 页次 | 1 | |||

被调查部门 | 仓储部门 | 被调查人 | 刘×× | ||||||

调查项目 | 是 | 否 | 不适用 | 说明 | |||||

1 大宗货物的采购是否都签署了合同并经主管批准? | |||||||||

2 材料的领用是否经核准后开出领料单? | |||||||||

3 存货与固定资产发出是否有出门验证制度? | |||||||||

4 是否所有存货均设有永续盘存记录? | |||||||||

5 仓库存货是否按品种、规格、质量集中码放并有提醒标记? | |||||||||

6 存货是否定期盘点? | |||||||||

7 存货的盘盈、盘亏是否经报批后入账? | |||||||||

8 仓库是否及时对呆滞、废损的存货进行处理? | |||||||||

9 存货的收发人与记账人是否分离? | |||||||||

10 委托外单位加工的材料,其发出、收回,结存情况是否有专人负责登记?是否定期与受托单位核对账目? | |||||||||

11原材料、产成品的收发存月报表是否根据当月人库单、领料单分别汇总编制? | |||||||||

12 月末生产部门未用的原材料是否办理假退料手续? | |||||||||

13 产品是否有材料定额,并以限额领料单控制领料? | |||||||||

14半成品和产成品完工是否及时办理入库手续? | |||||||||

15 存货计价方法的确定与变更是否经前事会批准? | |||||||||

16 成本计算和费用分配方法的确定与变更是否经授权批准? | |||||||||

调查 | 经内控调查及简易测试后,认为生产与存货循环内控的可信赖度为:高()中()低()该循环是否需要进一步作符合性测试:是()否() | ||||||||

结论 | |||||||||

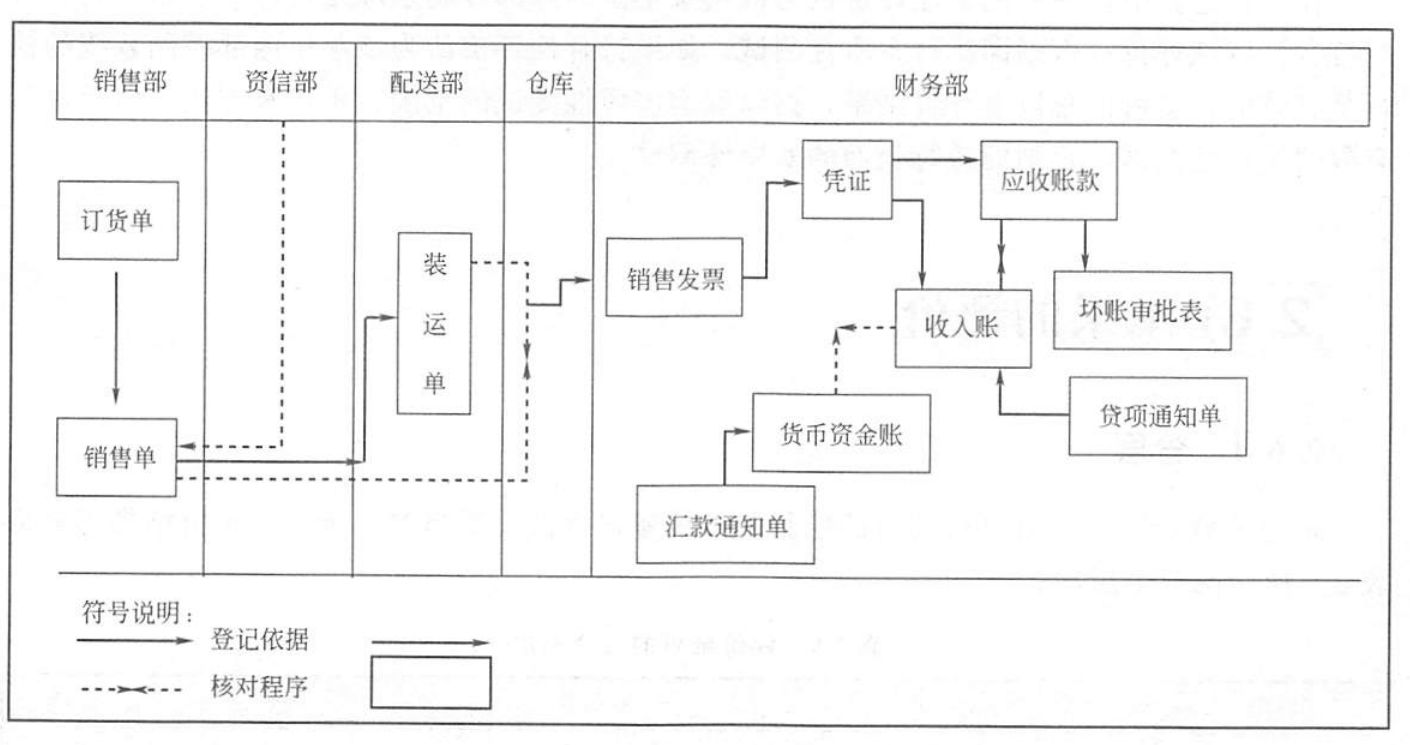

图2-12××公司销售与收款循环业务流程图

具体如表2-8所示。

方法 | 优点 | 缺点 |

调查表法 | ①能对调查对象提供一个简括的说明,有利于查账人员作分析议价 | 由于对被查单位内部控制只能按项目分别考查,因此,往往不能提供一个完整的看法 |

文字记述法 | 可对调查对象作出较深入和具体的描述,弥补调查表只能作出简单肯定或否定的不足 | 有时不能用精简的文字描述细节,不利于有效地进行内部控制分析 |

流程图法 | 便于表达内部控制的特征,同时便于修改 | ①编制流程图需具备娴熟的技术,并花费较多时间 |

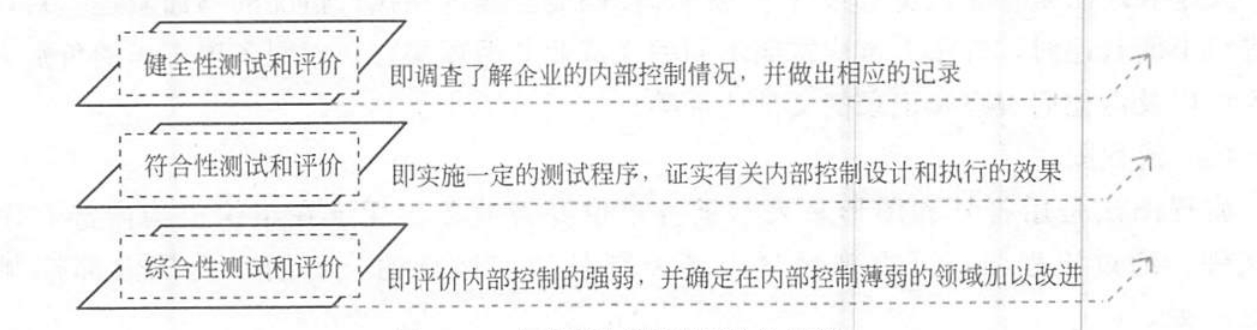

图2-13内部控制测试与评价步骤

相关资讯