2.2掌握内控方法

企业内部控制的基本方法主要包括:不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制和预算控制。

2.2.1不相容职务分离控制

不相容职务是指在经济业务处理过程中,一人办理容易产生漏洞和弊端的两项或两项以上的职务。

(1)基本要求

不相容职务相分离的核心是内部牵制,它要求每项经济业务都要经过两个或两个以上的部门或人员处理,使得单个人或部门的工作须与其他人或部门的工作相一致或相联系,并受其监督和制约。

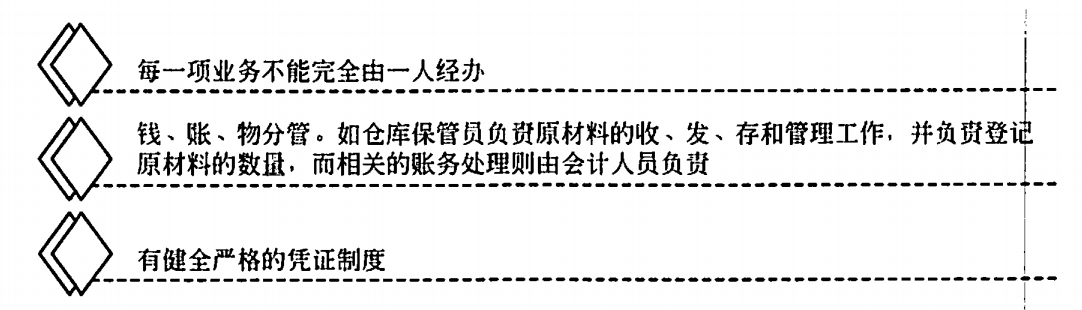

不相容职务相分离控制的基本要求包括图2-2所示的三点。

不相容职务相分离控制的基本要求包括图2-2所示的三点。

(2)基本内容

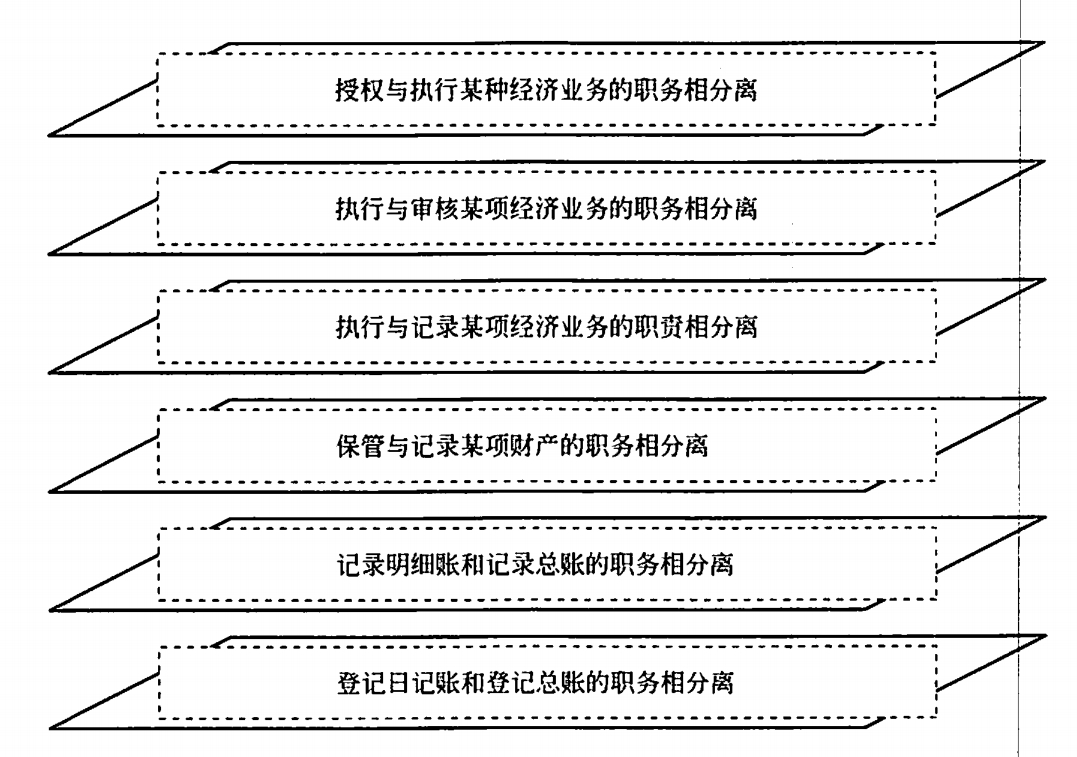

《企业内部控制基本规范》第二十九条规定:“不相容职务分离控制要求企业全面系统地分析、梳理业务流程中所涉及的不相容职务,实施相应的分离措施,形成各司其职、各负其责、相互制约的工作机制。”

不相容职务分离控制内容主要包括图2-3所示的六点。

2.2.2授权审批控制

授权审批控制是指在职务分工控制的基础上,由企业权力机构或上级管理者明确规定有关业务经办人员的职责范围和业务处理权限与责任,使所有的业务经办人员在办理每项经济业务时都能事先得到适当的授权,并在授权范围内办理有关经济业务,承担相应的经济责任和法律责任。

(1)基本要求

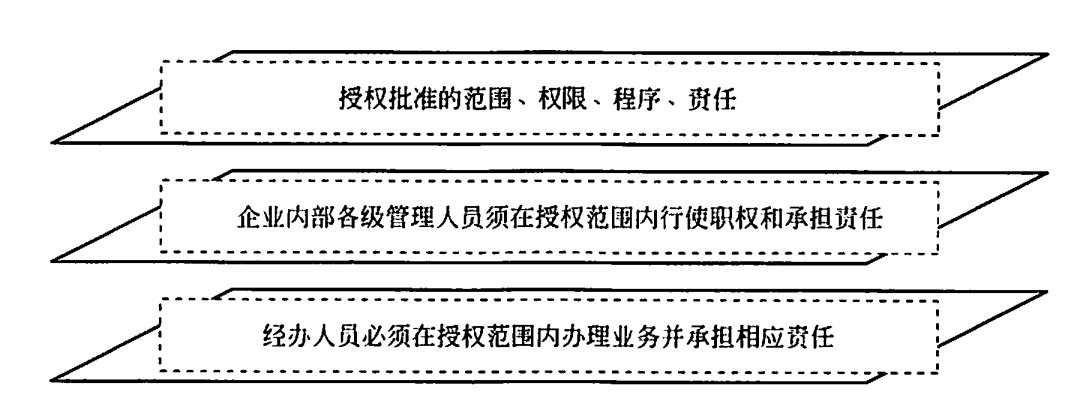

授权审批控制要求规定各级管理人员的职责范围和业务处理权限,其基本要求包括图2-4所示的三点。

图2-4授权审批控制的基本要求

(2)基本内容

《企业内部控制基本规范》第三十条规定:“授权审批控制要求企业根据常规授权和特别授权的规定,明确各岗位办理业务和事项的权限范围、审批程序和相应责任。”

按照上述规定,授权审批控制应明确图2-5所示的三点内容。

图2-5授权审批控制的基本内容

2.2.3会计系统控制

会计系统控制是指企业依据《中华人民共和国会计法》、国家统一的会计制度,通过制定适合本企业的会计制度,确保会计信息质量的行为。

(1)基本要求

会计系统控制应当符合图2-6所示的三项要求。

图2-6会计系统控制的基本要求

(2)基本内容

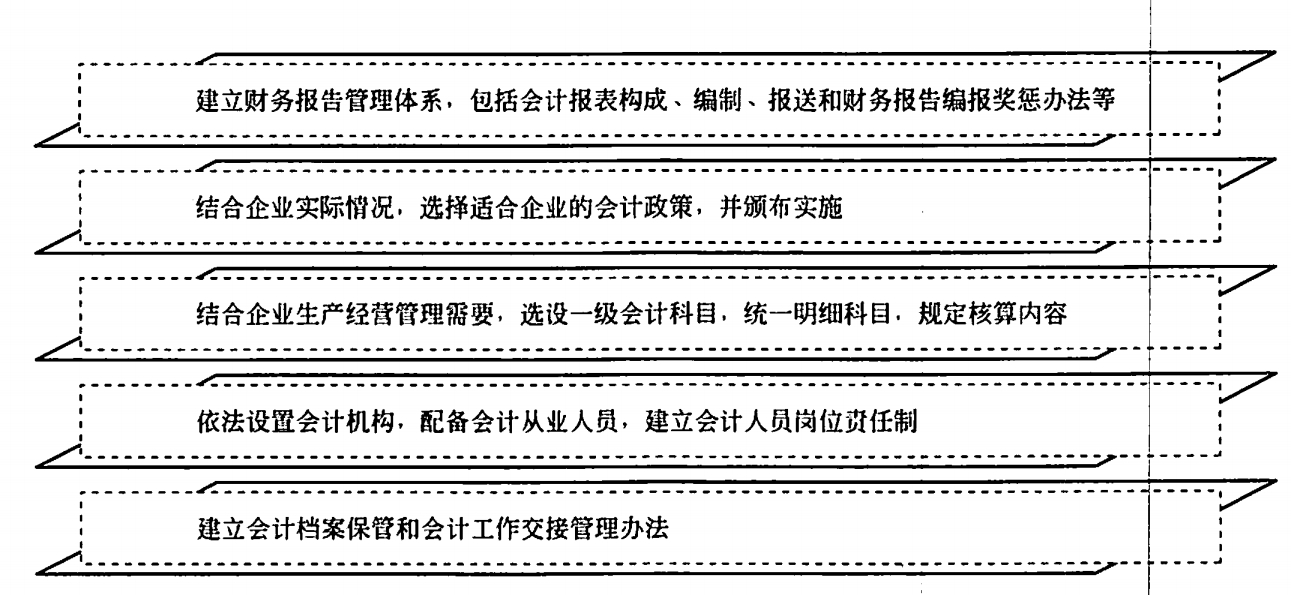

《企业内部控制基本规范》第三十一条规定:“会计系统控制要求企业严格执行国家统一的会计准则制度,加强会计基础工作,明确会计凭证、会计账簿和财务会计报告的处理程序,保证会计资料真实完整。”

会计系统控制的基本内容包括图2-7所示的五点。

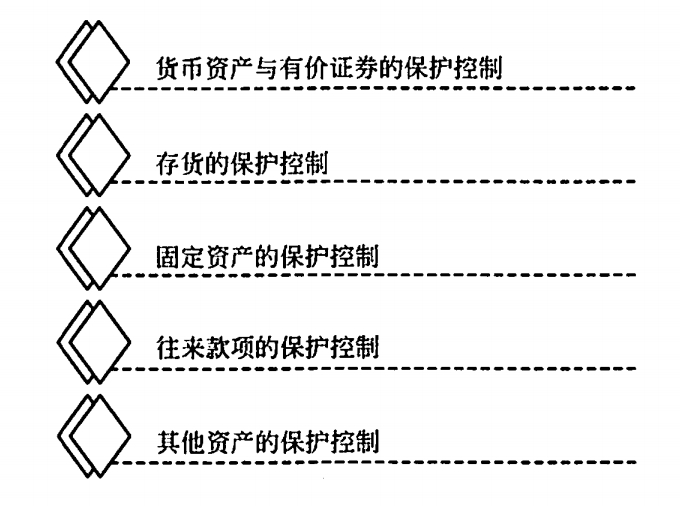

2.2.4财产保护控制

财产保护控制包括对实物的采购、保管、发货及销售等各个环节进行控制。

(1)基本要求

《企业内部控制基本规范》第三十二条规定:“财产保护控制要求企业建立财产日常管理制度和定期清查制度,采取财产记录、实物保管、定期盘点、账实核对等措施,确保财产安全。企业应当严格限制未经授权的人员接触和处置财产。”

会计系统控制的基本内容图2-7

(2)基本内容

财产保护控制的基本内容包括图2-8所示的五点。

图2-8财产保护控制的基木内容

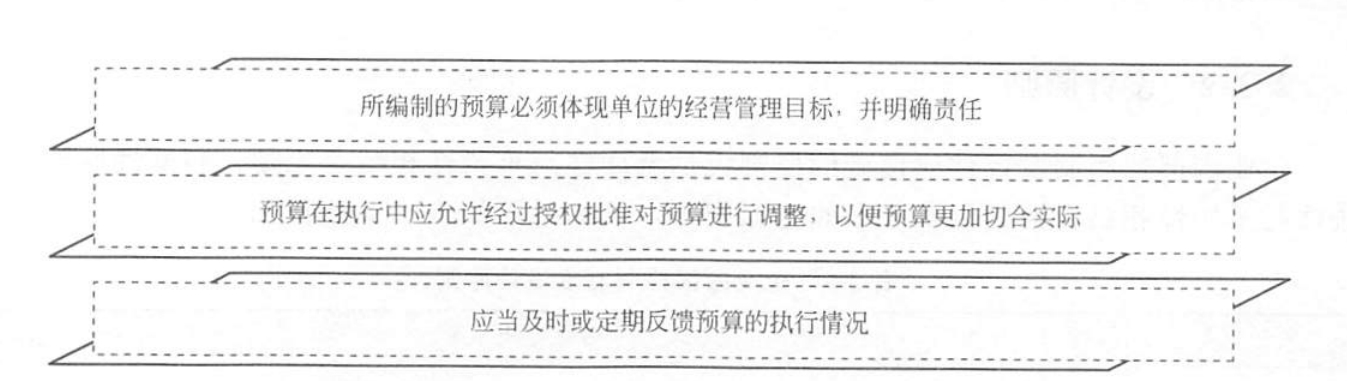

2.2.5预算控制

预算控制又称“全面预算控制”,是内部控制的重要方法,其内容涵盖企业经营活动的全过程,包括筹资、融资、采购、生产、销售、投资和管理等诸多方面。

(1)基本要求

《企业内部控制基本规范》第三十三条规定:“预算控制要求企业实施全面预算管理制度,明确各责任单位在预算管理中的职责权限,规定预算的编制、审定、下达和执行程序,强化预算约束。”其基本要求包括图2-9所示的三项内容。

(2)基本内容

企业预算控制的基本内容包括经营预算控制、投资预算控制和财务预算控制,具体说明

如表2-3所示。

图2-9 预算控制基本要求

基本内容 | 具体说明 |

经营预算控制 | 指企业日常发生的各项生产经营活动的预算,具体包括销售预算、生产预算、直接材料采购预算、 直接人工预算、制造费用预算、单位生产成本预算、推销及管理费用预算等内容 |

投资预算控制 | 指企业的固定资产的购置、扩建、改造、更新等,在可行性研究的基础上编制的预算。具体反映在何时进行投资、投资多少、资金从何处取得、何时可获得收益、每年的现金流量为多少、需要多长时间 回收全部投资等内容 |

|

财务预算控制 | 指企业在计划期内反映有预计现金收支、经营成果和财务状况的预算。具体包括现金预算、预算 收益和预计资产负债表等内容 |

表2-3 企业预算控制的基本内容

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010